代表社員 福田重実

※クリックで大きな画像がご覧になれます

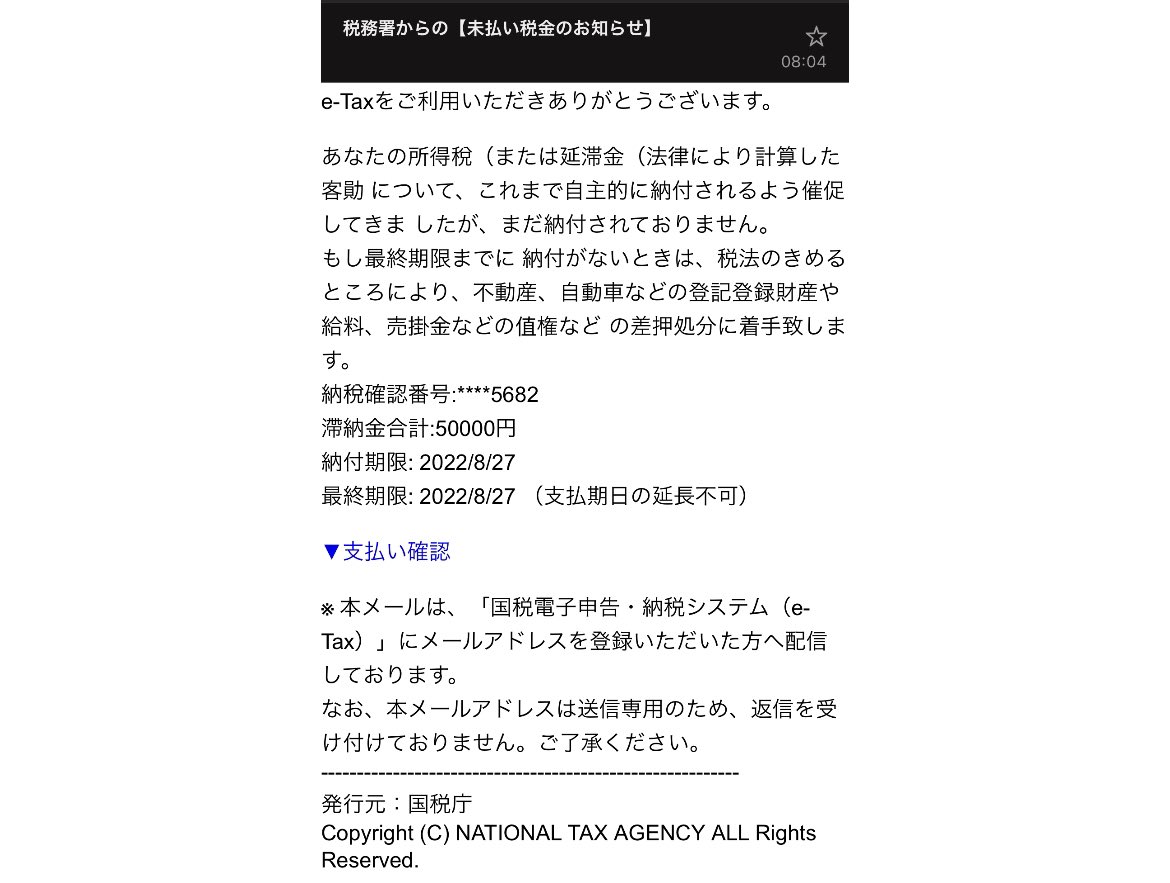

上記のような国税庁のふりをした詐欺メールが届いているようです。

当事務所では100%e-taxによる電子申告を行っており、関与先様の申告や納付完了に関するお知らせメールは当事務所宛に送られてきますので、関与先様には直接送られてくることは有りません。また、納税の督促は通常郵便で納税者宛に送付されてきますので、メールやSNSに送られてくることは有りません。

そこで、税金の滞納に関する手続きを紹介いたします。

督促 納税者の自主納付を促す手続きですが、差押の前提条件としての効果もあります。

「まずは、督促で自主納付を促したが、それでも納めてもらえないから滞納処分に移った」という流れです。督促状は、納付期限を過ぎて50日以内に発送されます。納付が遅れたからと言って、すぐに送られるとは限りません。

財産調査 督促して10日経過しても完納されないと、滞納処分が始まります。しかしその前に、滞納者の資力・徴収できる財産等を調べなくてはなりません。これが「財産調査」で、「質問検査」と「捜索」の2種類あります。「質問検査」では、質問だけでなく、財産に帳簿書類や記帳データも調べられます。任意調査ですが、正当な理由なく黙秘や虚偽の申告などの検査妨害をすると10万円以下の罰金が科されることがあります。

「捜索」は、強制調査で質問検査や財産の任意提供に応じなかったときに行われます。質問検査と違い、自宅や事業所への立ち入りもあり、状況によっては金庫なども開けられます。なお、質問検査や捜索は滞納者だけでなく、滞納者の財産を保有している親族や第三者にも及びます。

差押 滞納処分のうち財産保全の部分を言います。滞納者に勝手に財産を処分させないようにするための手続きです。督促状を発した日から10日経過した日までに完納されなければ、いつでも発動され、基本的には、どんな財産も差押の対象となります。

しかし、実際には下記のような目安で選ばれます。

1. 第三者の権利を害することが少ないか

2. 滞納者の生活維持や事業継続への影響が低いか

3. 換価しやすい財産であるか

差押ができるのは、国税徴収に必要な分だけです。

換価 差押財産を売却して金銭に換える手続き

配当 差押財産を換価した後の金銭を配当する手続きです。この配当は、差押の理由となった滞納国税だけに行われるのではありません。他の公租公課・差押財産上の質権や抵当権といった私債権も対象です。なお、この配当は原則、法定納期限等や登記の日付の順に行われます。

以上のように、段階を踏んだ手続きが必要になりますので、いきなりメールや電話で督促するのではなく、書面で郵送されます。通常は、そこで納付が困難な場合は、税務署で納税の相談をします。

くれぐれも税務署や役所からのメールは「怪しい」と思って下さい。心配でしたら事務所にご連絡下さい。