��\�Ј��@���c�@�d��

�@4��14���̌F�{�n�k�ЊQ�ł́A�F�{���𒆐S�ɐr��Ȕ�Q������A�����Ɍ����Ĕ�Ў҂̕��X�͊撣���Ă�����Ǝv���܂��B��Вn��̂��߂ɉ�X�̂ł��邱�Ƃ́A�{�����e�B�A�A��Вn��̏��i���̍w���A�����Ĕ�Вn��ɑ������ł��B�e���r��}�X�R�~��e��c�̓�����`�������̕�W�̈ē�������܂��B�����ō���́A�`�����E�x�����ɂ��Đ������܂��B

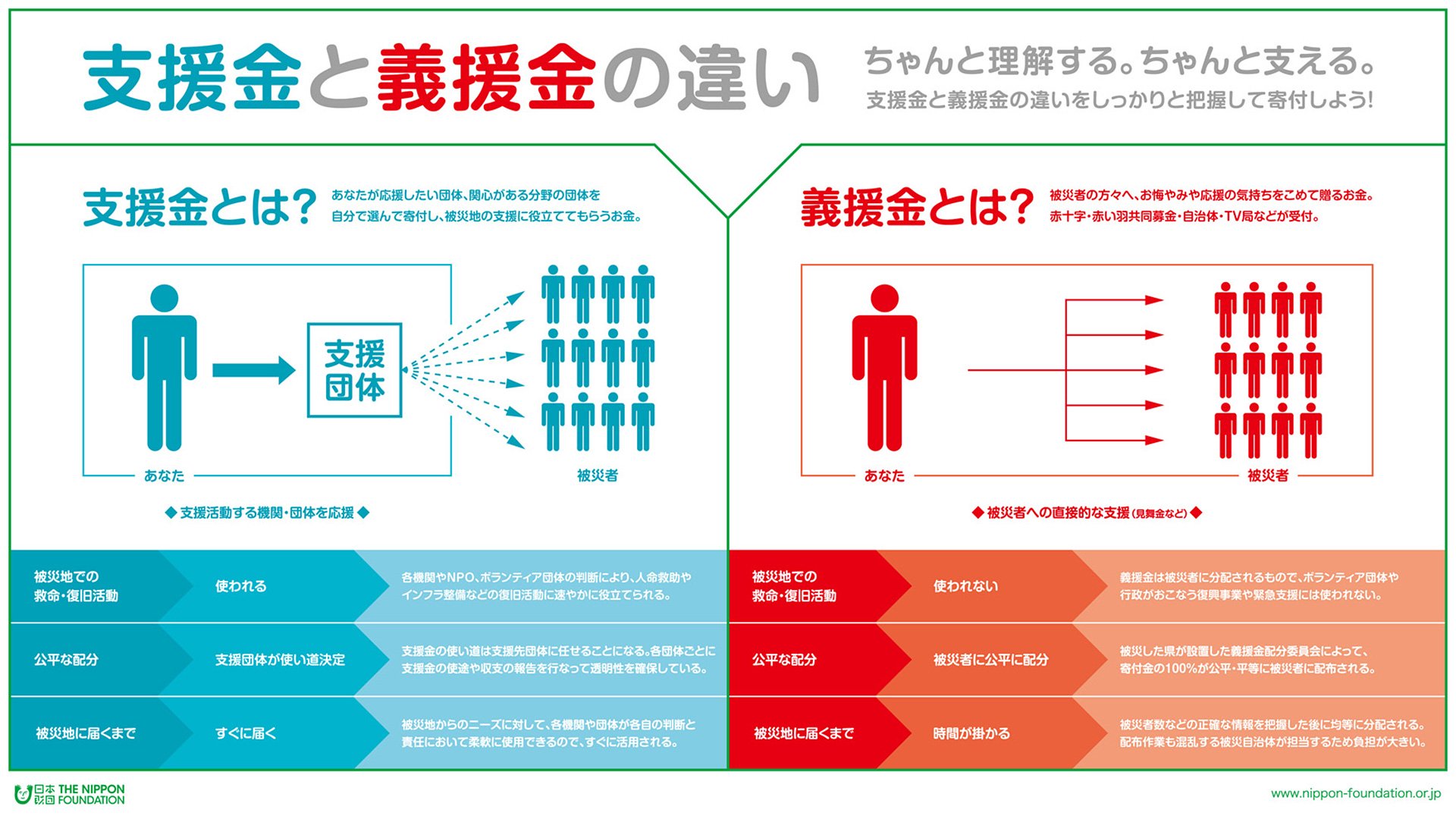

�`�����Ƃ́A��ЊQ�Ɍ�����ꂽ��Ў҂����K�I�ɉ�������ړI�̊�t���ŁA��Ў҂Ɏx�����錩�����̂��Ƃł��B�e������c�̂ŕ���Ă���`�����͋`�����z���ψ����ʂ��Ē��ڔ�Ў҂ɕ��z���Ă��邽�߁A���Ɏg���邩�����m�œ����������������ł��B

����A����Ƃ́A�����c�́A�s���c�́A�����c�́A�m�o�n�@�l�Ȃǂ������������邱�Ƃł��B���Ɏx�����́A��Вn�Ŏx����������m�o�n�@�l��{�����e�B�A�c�̂ɑ��đ������t���̂��ƂŁA�~�����ׂ���҂̂��߂ɒ��ڎg����ȊO�ɁA�����ɕK�v�Ȑl����⎖����⌻�n������Ȃǂɂ��g���邱�Ƃ�����܂��B

�`�����͔�Вn�̎����̂ɑ����A�`�����z���ψ���ɂ���ċ`������100���������E�����ɔ�Ў҂֔z�z����܂��B�m���ɔ�Ў҂̌��֓͂������Ƃ������Ƃł���A�x���������`�����̕����ǂ����ʁA�����E�����ɔz�����Ȃ���Ȃ�Ȃ������A���̍�Ƃ������̂���Ђ��������̒��ōs�����߁A��Ў҂̌��֓͂��܂łɁA���Ȃ莞�Ԃ�������Ƃ�����肪����܂��B�u�x�����͔�Ў҂֒��ړ͂�������̂ł͂Ȃ����ߋ`�����̕����ǂ��B�v�u�g�r����x�͍s���Ă��邪�A�x�����̗p�r�͊e�x���c�̂����߁A���ʌ��������\�����[���ł͂Ȃ����ߋ`�����̕����ǂ��B�v�ȂǂƂ������Ă��܂��B�������A��Вn�ł̋~���E���������ɖ𗧂Ă���̂́A�`�����ł͂Ȃ��x�����ŁA��Ў҂̃j�[�Y�ɉ����Đv���ȑΉ����ł���̂��x�����ł���悤�ł��B

�@�@�@�@�@�@(�o���F���{���cHP�j

���N���b�N����Ɗg�債�Ă����ɂȂ�܂��B

���ɁA�x�o�����`�����̐łɂ��Đ������܂��B

�l�̏ꍇ�@

�@�F�{�����̌���s�����ɋ`�������x�o

�`�����͓����t���ɊY�����A��t���T���̑ΏۂɂȂ�܂��B

�A���{�ԏ\���̍ЊQ�`�������x�o

�@�Ɠ��l�ɂȂ�܂��B

�B���n�ł̍ЊQ�x����ړI�Ƃ��Ă���m�o�n�@�l�ɋ`�������x�o

�u�F��m�o�n�@�l�v�ɊY������ꍇ�ŁA���̖@�l�̍s�������c�����ƂɊ֘A������̂ł���A�u����m�o�n�@�l���ɑ����t���v�ɊY�����܂��B

�C����c�̂ɋ`�������x�o�@�@

����c�̂̋`�������ŏI�I�ɒn�������c�̂ɋ��o������̂ł���A�u�����t���v�ƂȂ�

�܂��B����ȊO�̂��̂ł���A��t���T���̑ΏۂɂȂ�Ȃ����̂�����܂��̂ŁA�����Ӊ������B

�D���ڌl�ɋ`�������x�o

��t���T���̑ΏۂƂȂ�܂���B������l�́A�Љ�ʔO�㑊����F�߂�����̂ɂ��ẮA���^�ŋy�я����ł̉ېł̑ΏۂƂȂ�܂���B

�l�m��\�����ɁA��L�̋`�����Ŋ�t���T�����悤�Ƃ���ꍇ�́A�n�������c�̂����s�����̏��E���{�ԏ\���Ђ̔��s�����̏����E�X�U�ւ��s�U���̏ꍇ�̔�����T���A�ǂ̂悤�ȋ`�����ł��邩���ؖ����鏑�ށE�V�������c�̂̃z�[���y�[�W����ۑ����ĉ������B

�@�l�̏ꍇ

�@��L�̂悤�ɋ`�������x�o

����n�������c�̂ɋA������`�����́u�����ɑ����t���v�ɊY�����A���̑S�z�������ɎZ������܂��B�@�F��m�o�n�@�l�ɑ���`�����̏ꍇ�́u������v���i�@�l�ɑ����t���v�ɊY�����A���ʑ����Z�����x�z�͈͓̔��ő����ɎZ������܂��B

�@

�A��Ђ��������ɋ`�������x�o

��Ђ��������ɑ��A��БO�̎���W�̈ێ��E��ړI�Ƃ��āA�ЊQ��������悪�c�Ɗ������ĊJ���邽�߂̕����ߒ��ɂ�����Ԃɂ����Ďx�o����ЊQ�������́A���۔�ɊY�����������ɎZ������܂��B

�@

�B��Вn��Ɏ��А��i��z�z

�@�l���A�s���葽���̔�Ў҂��~�����邽�߂ɁA�ً}�ɍs�����А��i���̒ɗv�����p�́A��t�����͌��۔�ɊY�������A�L����`��ɏ�������̂Ƃ��đ����ɎZ������܂��B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�l�̊m��\���ɂ����ẮA�`�����̏ꍇ�͎x�o�������Ƃ��m�F�ł��鏑�ށi��̏�U�����̍T�j��ۑ����A�\�����Ɂu��t���̑����Z���Ɋւ��閾���v���쐬���Y�t���܂��B�@�@

��Ђ��ꂽ�l��@�l�̋~�����邽�߂̋`�������́A�ӂ邳�Ɣ[�ł̂悤�Ɍ��Ԃ�悤�Ƃ�����̂ł͂Ȃ��A�����ɔ�Ўғ��ׂ̈ɖ𗧂悤�ɍs�����̂ł����A�x�o�����҂ɂ��ł̉��T������܂��̂ŁA��L�����͕ۑ����Ă����Ă��������B�@