��\�Ј��@���c�@�d��

�@���N���ɏZ��p������擾�����肵�������͗\��̕��́A���N�̊m��\�������Ȃ���Ȃ�܂���̂ŁA����Ɍ��������Z�p�̏Z��Ɋւ���łɂ��ďЉ�����Ǝv���܂��B

���ʂ̓s���㍡��Ő����ł��Ȃ����͎̂���ȍ~�ɂ��Љ�܂��B

�P �Z��p�����ꍇ

�@���Z�p���Y�̔������̓���@

�A���Z�p���Y��3,000���~�T���@

�B�y���ŗ��̓K�p

�C�������Y�����ꍇ�̏��n�����̓���

�Q �Z��[���T�����x

�@�T���ΏۂƂȂ�ؓ����@

�A�ؓ����̎؊��@

�B�N���̎ؓ����c���@

�C�Ɖ��̕~�n���擾���邽�߂̎ؓ����@

�D�X�ܕt���Z��̍T���@

�E�v�w���L�ŏZ����擾�����ꍇ�@

�F���n�����ƃ��[���T��

�G�Z���ł̃��[���T��

�R ���̑��̐�

�@�V�z�Z��̌Œ莑�Y�ł̌��z�@

�A�V�z�Z��̕ۑ��o�L�Ɠo�^�Ƌ���

�S ���^��

�@���n��������̏Z��擾�����̑��^�@

�A���������Z�ېŁ@

�B�z��҂ւ̏Z��擾�������̑��^�@��������܂��B

����́A�Z��p�����ꍇ�����Z�p���Y�̔����ւ��̓����ɂ��ďЉ�܂��B

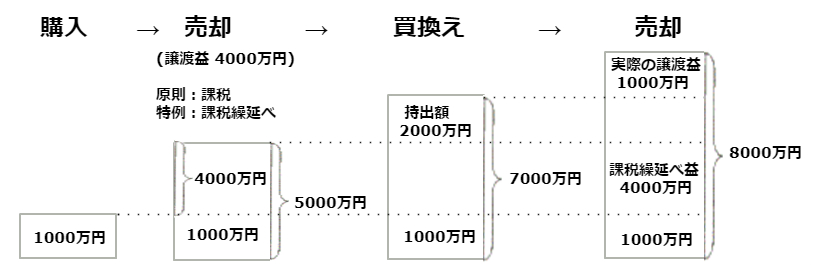

����̃}�C�z�[��(���Z�p���Y)���A����29�N12��31���܂łɔ����āA����̃}�C�z�[���ɔ����������Ƃ��́A���̗v���̂��ƁA���n�v�ɑ���ېł������ɌJ�艄�ׂ邱�Ƃ��ł��܂��i���n�v����ېłƂȂ�킯�ł͂���܂���B�j�B������A����̋��Z�p���Y�̔������̓����Ƃ����܂��B

�@

�@�Ⴆ�A1,000���~�ōw�������}�C�z�[����5,000���~�Ŕ��p���A7,000���~�̃}�C�z�[���ɔ����������ꍇ�ɂ́A�ʏ�̏ꍇ�A4,000���~�̏��n�v���ېőΏۂƂȂ�܂����A����̓K�p�����ꍇ�A���p�����N���ŏ��n�v�ւ̉ېł͍s��ꂸ�A�����������}�C�z�[�����������n�����Ƃ��܂ŏ��n�v�ɑ���ېł��J�艄�ׂ��܂��B���̐��x��}�Ő�������Ǝ��̂Ƃ���ł��B

�i���j�������Ȍ��ɂ��邽�߁A�������p�Ȃǂ͍l�����Ă��܂���B

�@

���̏ꍇ�A�ېł������ɌJ�艄�ׂ���Ƃ́A��L�̗�ɂ���������A�����������}�C�z�[����Ⴆ�Ώ���8,000���~�Ŕ��p�����ꍇ�ɁA���p���z8,000���~�ƍw�����z7,000���~�Ƃ̍��z�ł���1,000���~�̏��n�v�i���ۂ̏��n�v�j�ɑ��ĉېł����̂ł͂Ȃ��A���ۂ̏��n�v1,000���~�ɓ���̓K�p���ĉېł��J�艄�ׂ��Ă���4,000���~�̏��n�v�i�ېŌJ���v�j��������5,000���~���A���n�v�Ƃ��ĉېł����Ƃ������Ƃł��B

�K�p�v��

�@1.�������Z��ł���Ɖ��邩�A�Ɖ��ƂƂ��ɂ��̕~�n��ؒn���邱�ƁB

�@�@�Ȃ��A�ȑO�ɏZ��ł����Ɖ���~�n���̏ꍇ�ɂ́A�Z�܂Ȃ��Ȃ���������3�N�ڂ�12��31���܂łɔ��邱�ƁB

�@�@�@(��) �Z��ł����Ɖ����͏Z�܂Ȃ��Ȃ����Ɖ��������ꍇ�́A����3�̗v���S�Ăɓ��Ă͂܂�

�@�@�@�@���Ƃ��K�v�ł��B

�@�@�C.���̕~�n�́A�Ɖ������ꂽ���̑�����N��1��1���ɂ����ď��L���Ԃ�10�N������̂ł��邱�ƁB

�@�@��.���̕~�n�̏��n�_�A�Ɖ�������������1�N�ȓ��ɒ�������A���A�Z�܂Ȃ��Ȃ���������3�N�ڂ̔N��

�@�@�@�@12��31���܂łɔ��邱�ƁB

�@�@�n.�Ɖ������Ă�����n�_�������������܂ŁA���̕~�n��ݒ��ԏ�Ȃǂ��̑��̗p�ɋ����Ă��Ȃ����ƁB

�@2.�������N�̑O�N�y�ёO�X�N�Ƀ}�C�z�[�������n�����ꍇ��3,000���~�̓��ʍT���̓���

�@�i�[�@35���3���ɋK�肷��ƂɌW����n�����̓��ʍT���̓���������B�j���̓}�C�z�[�������Ƃ���

�@�@�y���ŗ��̓���Ⴕ���̓}�C�z�[���̏��n�����ɂ��Ă̑��v�ʎZ�y�ьJ�z�T���̓���̓K�p���Ă��Ȃ�

�@�@���ƁB

�@3.�������}�C�z�[���Ɣ����������}�C�z�[���́A���{�����ɂ�����̂ŁA�������}�C�z�[���ɂ��āA

�@�@���p���̏ꍇ�̓��ʍT���ȂǑ��̓���̓K�p���Ȃ����ƁB

�@4.���p�����1���~�ȉ��ł��邱�ƁB

�@�@�������l�̋��Z���Ԃ�10�N�ȏ�ŁA���A�������N��1��1���ɂ����Ĕ������Ɖ��₻�̕~�n�̏��L���Ԃ�����

�@�@10�N������̂ł��邱�ƁB

�@5.���������錚���̏��ʐς�50�������[�g���ȏ�̂��̂ł���A����������y�n�̖ʐς�500�������[�g���ȉ���

�@�@���̂ł��邱�ƁB

�@

�@6.�}�C�z�[�������N�̑O�N���痂�N�܂ł�3�N�̊ԂɃ}�C�z�[���������邱�ƁB�܂��A�����������}�C�z�[��

�@�@�ɂ́A�������܂łɏZ�ނ��ƁB�����������}�C�z�[�����Z�܂��Ƃ��Ďg�p���J�n��������́A���̃}�C�z�[����

�@�@�擾���������ɂ�莟�̂悤�ɂȂ�܂��B

�@�@�C.�������N�����̑O�N�Ɏ擾�����Ƃ��́A�������N�̗��N12��31���܂�

�@�@��.�������N�̗��N�Ɏ擾�����Ƃ��́A�擾�����N�̗��N12��31���܂�

�@

�@7.����������}�C�z�[�����A�ωΌ��z���̒��ÏZ��ł���ꍇ�ɂ́A�擾�̓��ȑO25�N�ȓ��Ɍ��z���ꂽ����

�@�@�ł��邱�ƁB �������A�ωΌ��z���ȊO�̒��ÏZ��y�ёωΌ��z���ł��钆�ÏZ��̂������̑ϐk�����

�@�@���̂ɂ��ẮA���z�N���̐����͂���܂���B

�@8.�e�q��v�w�ȂǓ��ʂ̊W������l�ɑ��Ĕ��������̂łȂ����ƁB

�@�@���ʂ̊W�ɂ́A���̂ق����v����ɂ���e���A�Ɖ������セ�̔������Ɖ��œ�������e���A�����W�ɂ���

�@�@�l�A����ȊW�̂���@�l�Ȃǂ��܂܂�܂��B

�������̓���͔��p�����Z��l�オ�肵�Ă��ċ��Z�p��3,000���~���闘�v���o���ꍇ�A�V���ɋ��Z�p�̏Z����擾����ꍇ�ɁA���̗��v���J�艄�ׂ邱�ƂɂȂ�܂��B�����������V���ȏZ��p�������́A�J�艄�ׂ����v�ɂ��ĉېł���邱�ƂɂȂ�܂��̂Œ��ӂ��K�v�ł��B