��\�Ј��@���c�@�d��

����31�N10��1��(2019�N10��1��)�������ł�10%�ɑ��ł���邱�ƂɂȂ��Ă��܂��B���̓����Ɠ����Ɍy���ŗ����K�p����邱�ƂɂȂ��Ă��܂��B

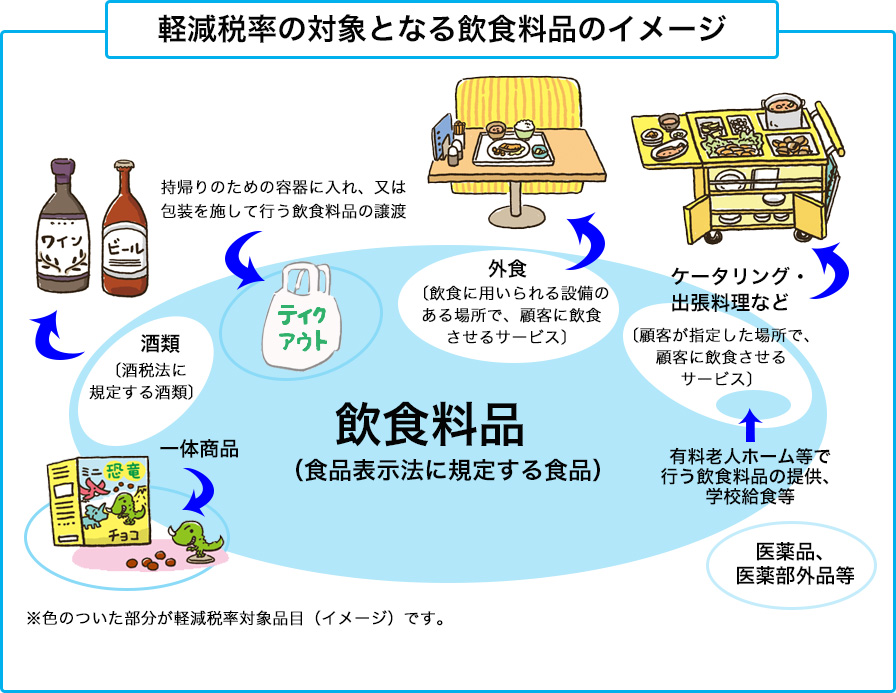

���{�̍L��ł́A�w�Љ�ۏ�Ɛł̈�̉��v�̉��A����ŗ����グ�ɔ����A�Ꮚ���҂ɔz������ϓ_����A�u��ށE�O�H���������H���i�v���u����w�nj_�������ꂽ�T2��ȏ㔭�s�����V���v��Ώۂɏ���ł́u�y���ŗ����x�v�����{����邱�ƂɂȂ�܂����B�x�ƋL�ڂ��Ă���A�ȉ��̂悤�ɐ������Ă��܂��B

�y�Ώۏ��i�z

�@���H���i�i�H�i�\���@�ɋK�肷��H�i�i��Ŗ@�ɋK�肷���ނ������j�������A�O�H�͊܂܂�܂���j�B

�A����w�nj_�������ꂽ�T2��ȏ㔭�s�����V��

�@

�y���ŗ����x�̎��{�ɔ����A����31�N10������A���Ǝ҂͎��Ƃ̒��łǂ̂悤�ȑΉ����K�v�ƂȂ�̂ł��傤���H�Ή����K�v�ƂȂ鎖���ɂ́u���i�Ǘ��v�Ɋւ�����̂Ɓu�\���E�[�Łv�Ɋւ�����̂�����܂��B

�y���i�Ǘ��z

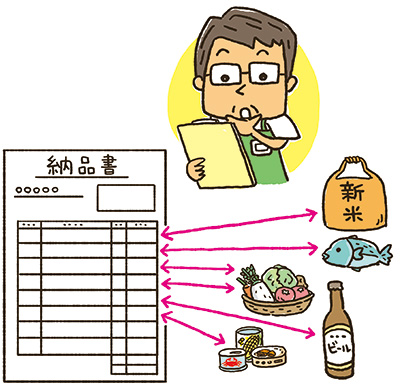

���X�̋Ɩ��ɂ����ẮA�ڋq�i����ҁj����K�p�ŗ������ꍇ���ڋq�i���Ǝҁj���琿�����i�̎����j�̔��s�����߂���ꍇ�����邽�߁A�K�ɏ��i�Ǘ����s���A�X�̏��i�̓K�p�ŗ���c�����Ă����K�v������܂��B���̍ہA�����ŗ��ɑΉ��������W�̓�������V�X�e���̉��C�����K�v�ɂȂ�ꍇ������܂��B

�y�\���E�[�Łi�敪�o���Ɋ�Â��Ŋz�v�Z�j�z

�\���̍ۂɓK�ɏ���Ŋz���v�Z���邽�߁A�y���ŗ����K�p����锄��i�d���j���W���ŗ����K�p����锄��i�d���j�����ꂼ��W�v���A�敪���ċL������K�v������܂��B�܂��A�\���ɂ������ĐŊz�v�Z����ۂɂ́A�y���ŗ����K�p�����1�N�Ԃ̎���̍��v�z�A�W���ŗ����K�p�����1�N�Ԃ̎���̍��v�z���敪���Čv�Z����K�v������܂��B

�y�⏕�����z

�������ŗ��Ή����W�̓������x����

�Ώێ��@�����ŗ��ւ̑Ή����K�v�ƂȂ钆���̏������Ǝғ��i�����ŗ��Ή����W�������Ȃ��҂Ɍ���j

�⏕���@2�^3

�E������p��3���~�����̋@���1��̂ݍw������ꍇ3�^4

�E�^�u���b�g���̔ėp�[����1�^2�i���Ӌ@��Ƃ̃Z�b�g�w���̂ݕ⏕�Ώہj

�⏕����@���W1�䂠����20���~�B�V���ɍs�Ȃ����i�}�X�^�̐ݒ��@��ݒu�Ɍo���v����ꍇ�́A�����1�䂠����20���~�����Z�B������\�����ɂ��ẮA1���Ǝ҂�������200���~�B

�Ώێ��@�y���ŗ����x�̎��{�ɔ����d�q�I�Ɏ����s���V�X�e���̉��C�����s���K�v�����钆���̏������ƎҁA�������Ǝғ�

�⏕���@2�^3

�⏕����@�����Ǝғ��̔����V�X�e���̏ꍇ1,000���~

�������Ǝғ��̎V�X�e���̏ꍇ150���~

�����V�X�e���E�V�X�e�������̏ꍇ1,000���~

��L�̐ݔ��������s���ꍇ�A���{������Z���ɂ���ᗘ�ȗZ�������p�ł��邻���ł��B�܂��A�K�p�ΏۃV�X�e���͎w�肳��Ă��܂��̂ŁA�̔���Ђ��Ή����\���܂ł��Ă���邻���ł��B�i�̔��Ǘ��V�X�e���ł͂s�j�b�̂r�w�V���[�Y�͑Ώۏ��i�ł��B�j�擾�����łȂ��A���[�X�̏ꍇ���K�p������܂��i�K�p�ł��郊�[�X��Ђ͎w�肳��Ă��܂��j�B

���ɔ̔��Ǘ��V�X�e���́A���N�̌������ς�鎞�ɉ��C����K�v������Ǝv���܂��̂ŁA����ł̐ŗ��ύX�Ƌ��ɑ����̑K�v���Ǝv���܂��B�@�@�@�@�@�@