��\�Ј��@���c�@�d��

���̓x�̑��k���k�Ђ���{���ЊQ�ł́A�����̕�����Ђ���܂����B���̂悤�ȍЊQ�ɂ�鑹�Q�ŁA�ǂ̂悤�ȕ�Ă���̂������Љ�����Ǝv���܂��B

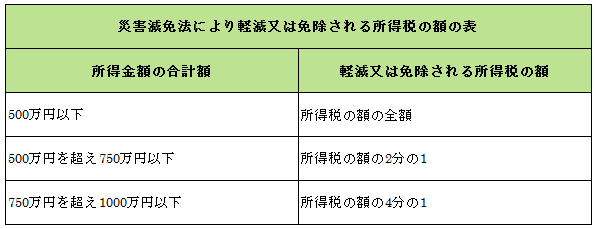

�T�@��ЎҐ����Č��x�����x

�@⑴���̏����������R�ЊQ�ɂ����

�@⑵��ЎҐ����Č��x�����x�̑ΏۂƂȂ鐢��

�@�@⑴�̎��R�ЊQ�̔����ɂ��

�@�@�@�Z��S������

�@�@�A�Z����͎���̕~�n�ɔ�Q�������A���̏Z�����ނ���̂�������

�@�@�B�ЊQ�ɂ��댯�ȏ�Ԃ��p�����A�Z��ɋ��Z�s�\�ȏ�Ԃ������Ԍp�����Ă��鐢��

�@�@�C�Z����A��K�͂ȏC�U���s��Ȃ�����Z���邱�Ƃ�����Ȑ���

�@⑶�x�����̎x���z�i���L�̍��v�z���x���z�ƂȂ�܂��j

�@�@�@��b�x�����@�c�@�Z��̔�Q���x�ɉ����Ďx�������x����

�@�@�@�S��E��́E�������@�ˁ@100���~

�@�@�@��K�͔���@�ˁ@50���~

�@�@�A���Z�x�����@�c�@�Z��̍Č����@�ɉ����Ďx�������x����

�@�@�@���z�E�w���@�ˁ@200���~

�@�@�@��C�@�ˁ@100���~

�@�@�@���݁i���c�Z��ȊO�j�ˁ@50���~

�@

�@⑷�x�����̐\���ɂ���

�@�@��t�����@�e�s����

�@

�@�@�Y�t�����@�@��b�x�����@��Џؖ����A�Z���[

�@�@�@�@�@�@�@�A���Z�x�����@�_��

�@�@�\�������@�@��b�x�����@�ЊQ����������13�����ȓ�

�@�@�@�@�@�@�@�A���Z�x�����@�ЊQ����������37�����ȓ�

�U�@�Еی�

�@�Еی��́A�����Ɖƍ��ɑ��Č_�Ă���ꍇ�������Ǝv���܂��B

�@���Q�̓���ɉ������Ă�ꍇ�́A�ʏ폰��Z���Ō����������������ꍇ�ɕی������x�����܂��B

�@���̏ꍇ�A�@������ƍ��̂��ꂼ��̎�����30���ȏ�̑��Q

�@�@�@�@�@�@�A����Z�����͒n�Ֆʂ���45�Z���`����Z���ɂ�鑹�Q

�@�Еی��ɐ��Q��n�k�̓������Ă��邩�_����e���m�F���A���Q��n�k�̃��X�N���l���A

�@�ēx�K����e���������Ă��������B

�V�@�y�����͖Ə�����鏊����

�@�ЊQ�ɂ���Ď��Z���ƍ��̑��Q���z(�ی����Ȃǂɂ���Ă����z�������܂�)���A

�@���̎�����2����1�ȏ�ŁA���A�ЊQ�ɂ������N�̏������z�̍��v�z��1000���~�ȉ��̂Ƃ��ɂ����āA

�@���̍ЊQ�ɂ�鑹���z�ɂ��ĎG���T�����Ȃ��ꍇ�́A�ЊQ���Ɩ@�ɂ�肻�̔N�̏����ł�

�@���̂悤�Ɍy������邩���͖Ə�����܂��B

⑴�K�p���邽�߂̎葱

�@�ЊQ���Ɩ@�̓K�p���邽�߂ɂ́A�m��\�������ɓK�p����|�A��Q�̏y�ё��Q���z���L�ڂ��āA

�@�[�Œn�̏����Ŗ������Ɋm��\���������o���邱�Ƃ��K�v�ł��B

⑵�����ł̒����P�\�y�ъҕt

�@���^�����҂���I�N�����̎҂��ЊQ�ɂ���Q�����ꍇ�́A���̎葱�����邱�Ƃɂ��A�����ł�

�@�����P�\��ҕt������ꍇ������܂��B

�@

�ЊQ�������^�����҂���I�N�����̎҂̕��̍ЊQ�ɂ�鑹�Q���z���A�Z��͉ƍ��̉��z��2����1�ȏ�ŁA���A���̔N���̏������z�̌��ϊz��1,000���~�ȉ��ł���ꍇ�ɂ́A�������z�̌��ϊz�ɉ����āA�����ŋy�ѕ������ʏ����ł̑S�����͈ꕔ�ɂ��Ē����P�\��ҕt���邱�Ƃ��ł��܂��B���̏ꍇ�̏Z��͉ƍ��Ƃ́A���Ȗ��͂��̎҂Ɛ��v����ɂ���z��҂��̑��̐e���ŁA���̔N�̑��������z����38���~�ȉ��ł���҂��A���L����펞�N������Z��͓��퐶���ɒʏ�K�v�ȉƋ�E�Y��E�ߕ��E���ЁE���̑��̉ƒ�p���Y�������܂��B�ʑ��⏑��E���Ƃ��E��y�i���Ő����ɕK�v�Ȓ��x������̂͊܂܂�܂���B

�@

�܂��A�ЊQ�ɂ��Z���ƍ��̑��Q���z�������̉��z��2����1�����A���́A���̔N�̏������z�̍��v�z��1,000���~����ꍇ�ŁA�ЊQ�ɂ�鑹�Q���z�ɂ��ĎG���T���̓K�p������ƔF�߂���Ƃ��ɂ́A�����P�\���x�z�ɒB����܂ł̋��z�ɂ��āA�����ŋy�ѕ������ʏ����ł̒����P�\���邱�Ƃ��ł��܂��B

�@

�Ȃ��A�����P�\��ҕt���悤�Ƃ�����́A���^���͌��I�N�����̎x���҂��o�R���āA�ЊQ�������̔[�Œn�̏����Ŗ������i���F�ҕt���悤�Ƃ�����͒��ڔ[�Œn�̏����Ŗ������j�Ɂu�����ŋy�ѕ������ʏ����ł̒����P�\�E�ҕt�\�����v���̏��ނ��o����K�v������܂��B

�i���F�x���҂̌����ŋy�ѕ������ʏ����ł̔[�Œn�̏����Ŗ������ɒ�o���Ă����܂��܂���B���̏ꍇ�ł��A�\���҂̖����l�́A�ЊQ�������̔[�Œn�̏����Ŗ������Ƃ��Ă��������B)

���^�����҂��A���̌����ŋy�ѕ������ʏ����ł̒����P�\���͊ҕt�����ꍇ�́A�N������������܂���̂ŁA�m��\���ɂ�菊���ŋy�ѕ������ʏ����łZ���邱�ƂɂȂ�܂��B

�@

�ȏ�̂悤�ɁA�ЊQ�i�n�k�A�����Q�A�Г��j�ɑ���ꂽ���ŏ�����1000���~�ȉ��̕��͏����ł̖Ə����͌��Ƃ̓K�p���邱�Ƃ��ł��܂��B�܂��A�G���T���ƍЊQ���Ɩ@�ɂ�鏊���ł̌��Ƃ̗����̓K�p���邱�Ƃ͂ł��܂���̂ŁA�����Ӊ������B

�@

�@�l�̏ꍇ�́A�ЊQ���ɂ���Q�����������ꍇ�͓��ʑ����Ƃ��Ă��̔�Q�z���v��ł��܂��B�܂��A�����Ŗ����ɐ\�������ꍇ�\�������̉�����[�ł̗P�\���邱�Ƃ��ł��܂��B

�@

�ŋ߂͍ЊQ���������Ă��܂��̂ŁA�����ЊQ���N���邩������܂���B�����������܂����悤�ɁA�s���A�ی��A�ł̑��ʂŖ��ɗ����̂�����܂��̂ŁA�m���Ƃ��Ċo���Ă����ĉ������B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@