��\�Ј��@���c�@�d��

�i���̉����́A����30�N�x���ȍ~�̏����ŁE����31�N�x���ȍ~�̏Z���łɂ��ēK�p����܂��j

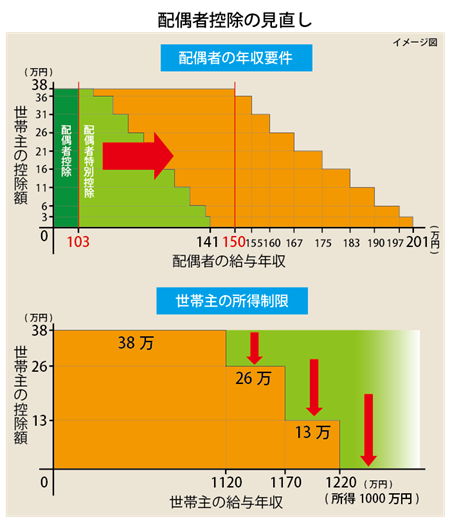

�����ł̉����ɂ��z��ҍT���E�z��ғ��ʍT���̌������ɂ��Đ����������܂��B���̉����ł́A�T���z��38���~�ƂȂ�z��҂̋��^������103������150���Ɋg������܂��B

����̔z��ҍT���̌�����

�z��҂̋��^�����ɂ����āA����̐Ő�������j�ł́A���̔z��ғ��ʍT���̎d�g�݂��g�[�����`�ʼn������i�߂��A����܂ł̖��z�̍T�����K�p��������������z��҂̔N�����A103���~����150���~�ɕύX����܂����B�܂��A�i�K�I�ɍT���̋��z�����z����A�ŏI�I�ɍT�������Ȃ��Ȃ�z��҂̔N�����A141���~����201���~�ɕύX����܂����B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�o�T�F����������j

�[�ŎҖ{�l�̋��^�����ɉ����āA�T���z���ς��܂��B

���ю�̍��v�������z��1,000���~�i���^����1,220���~�j���̏ꍇ�A���݂͔z��ғ��ʍT���̂ݓK�p���O�Ƃ���Ă��܂����A������͔z��ҍT���E�z��ғ��ʍT���Ƃ��K�p���O�ƂȂ�܂��B

���ю�̏��������̓���

�z��ҍT�����鐢�т̔z��҂̔N���̏�����オ�������Ƃɂ��A�S�̂̐Ŏ�������̂�����邽�߂ɁA�[�ŎҖ{�l�̎�������ɏ����������݂����܂��B����܂ł́A�[�ŎҖ{�l���������ł��z��ҍT�����K�p����Ă��܂������A�[�ŎҖ{�l�̔N����1120���~�����3�i�K�ōT�����z�����z����A�ŏI�I��1220���~����ƍT���������Ȃ�܂��B���������тɑ��ẮA�����I�ɂ͑��łƂȂ�܂��B

����̔z��ҍT�������̌��ʂɂ���

������u103���~�̕ǁv���������邱�ƂŁA�p�[�g���w�������Ղ��Ȃ�Ƃ��������ŁA���s�x�[�X�ł͂������̉ۑ�������܂��B

�@�z��Ҏ蓖�̖��

��Ƃ̑������A�z��ҍT���̓K�p�103���~����ɎЈ��ɑ��Ĕz��Ҏ蓖���x�����Ă��܂��B�u���̎蓖�̕��������ł̕��S�����������������傫�����т���r�I�����v�Ƃ������ł��B�T���̋��z�ɂ͊K�i���̋��z���ݒ肳��Ă��܂����A��Ƃ̏ꍇ�́A�z��҂̔N����103���~�������_�Ŏ蓖���Ȃ��Ȃ�P�[�X�������Ǝv���܂��B

�A�Љ�ی����̖��

��Ƃ̔z��Ҏ蓖�Ƃ͕ʂɔz��҂̎Љ�ی����i�N���ƌ��N�ی��j�̕��S�̖�肪����܂��B�Ζ������Ƃ̋K�͂ɂ���āA�z��҂̔N����103���~��������150���~����ƎЉ�ی����S���邱�ƂɂȂ�܂��B

����30�N�x�ȍ~�̋��^�Ō��z100���~���̕��́A�z��ҍT���E�z��ғ��ʍT���͂Ȃ��Ȃ�܂��̂ł����Ӊ������B

�ڂ������Ƃ́A�S���҂ɂ��q�˂��������B