代表社員税理士 福田重実

相続が開始すると、被相続人の財産に属した一切の権利、義務を引き継ぎます。しかし、被相続人の死亡により相続は発生しますが、その場合に相続人は必ず相続をしなければならないということになると被相続人が借金ばかり残していたような場合には、相続人はたまったものではありません。そこで、民法は、相続人に、いったん発生した相続の効果を承認するか放棄するかの自由を認めることにしています。明らかに借金債務の方が多い場合はどうすればいいのでしょうか。 家庭裁判所に申立てプラスの財産もマイナスの財産も引き継がないという相続放棄 をすればよいのです。なお、遺産分けで「何もいらない」と言って遺産を受取らないことがありますが、これは厳密な意味での相続放棄ではありませんので注意が必要です。限定承認 というのは、プラスの財産の範囲内で債務を引き継ぐという方法です。単純承認 というのは、プラスの財産もマイナスの財産もすべて引き継ぐものです。相続放棄や限定承認が一定の手続が必要であるのに対し、単純承認は特別の手続を要せず、3カ月の期間内に相続放棄も限定承認もしなかったときに、単純承認したものとみなされます。 なお、相続開始後に相続財産を処分したり、相続放棄をしたあとでも、相続財産を隠匿したり自己のために消費した場合には、これを無効とし単純承認したものとみなされますから注意が必要です。これを 法定単純承認 といいます。

承認・放棄の期間

相続人は、自己のために相続の開始があったことを知ったときから3カ月以内に相続の承認または放棄をしなければなりません。この期間を 熟慮期間 又は 考慮期間 といいます。 相続財産の調査に時間を要する場合などには、家庭裁判所への請求により、3カ月の期間を延長してもらうこともできます。 「自己のために相続の開始があったことを知ったとき」とは、被相続人が死んで自分が相続人になったことを知ったときです。つまり、被相続人の死亡・失踪宣告、あるいは先順位者の相続放棄等を知り、かつ、そのために自分が相続人となったことを知ったときです。 相続人が複数いるときは、熟慮期間は各人まちまちということもあります。しかし、家庭裁判所に問題なく受理してもらうためには、死亡後3ヵ月以内が確実です。再転相続 相続人が相続を承認または放棄しないで死亡したときは、その者の相続人が前相続人の承認・放棄の権利を承継します。これを 再転相続 といいます。この場合の熟慮期間は、後相続人が自分のために相続の開始があったことを知ったときから起算します。

相続の放棄

相続放棄は、プラスの財産もマイナスの財産もまったく相続しないというものです。相続放棄をするには、自己のために相続の開始があったことを知った日から 3カ月以内 に家庭裁判所に申立てなければなりません。この期間を過ぎますと単純承認(通常の相続)をしたものとみなされプラスの財産もマイナスの財産も相続することになります。相続の放棄は、家庭裁判所が放棄の申述を受理する旨の審判をすることによってその効力が生じ、その相続人は、初めから相続人でなかったものとみなされます。 したがって、その子や孫への代襲相続することもありません。 相続放棄が受理されると、家庭裁判所は申述人らの請求により 相続放棄申述証明書 を交付します。ところで、相続放棄を相続開始前にできるでしょうか?相続放棄は「相続開始後」に一定の手続きをした場合に効力を生ずるものであって、相続開始前に相続人の間で相続放棄を約束をしたとしても効力を生じません。 法定単純承認に注意!相続人が、相続放棄をする前に相続財産を処分したり、また、相続放棄後であっても相続財産を隠匿したりしたような場合には、相続人が単純承認したものとみなされ、無効になりますので注意が必要です。

限定承認

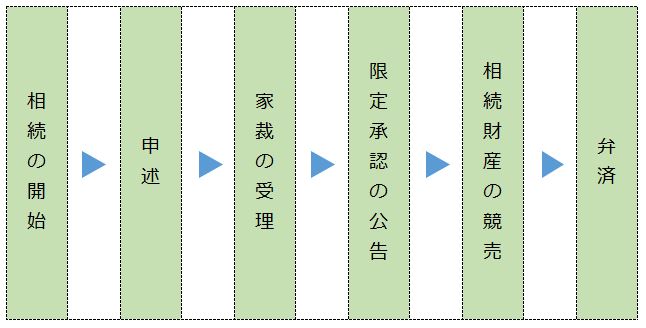

プラスの財産よりマイナスの財産が明らかに多い場合には、相続放棄をすればよいのですが、どちらが多いかわからない場合があります。こうした場合に、相続した債務(マイナスの財産)を相続した積極財産(プラスの財産)から弁済し、債務超過の場合は相続人固有の財産で弁済する責任を負わない、というのが限定承認です。清算の結果残余財産があれば、相続人に帰属することになります。限定承認をする場合には、自己のために相続の開始があったことを知ったときから3ヶ月以内に家庭裁判所に限定承認の申立てをしなければなりません。この3ヶ月の期間は、一部の相続人が期間を経過していても、他の相続人について期間が満了していないかぎり、最後に期間の満了する者を基準でよいとされています。

なお、共同相続の場合には、相続人全員の共同 でなければ限定承認の申述はできないことになっています。つまり、相続人のうち1人でも反対する者がいれば、相続放棄するのがよいでしょう。ただし、相続人の一部の人が相続放棄した場合には、その人は初めから相続人でなかったこと になりますから、この場合はその他の相続人全員で限定承認ができます。

限定承認は、合理的な制度であるにもかかわらず、手続きの面倒さと相続人全員で行わなければならないほか、税務上の問題もあり、実際にはほとんど利用されていないようです。

※2006年の相続放棄の受理件数が約15万件であるのに対し、限定承認の受理件数は、1,000件にすぎません(「司法統計年表」)。

【限定承認した場合の清算手続き】

※ 相続債権者・受遺者に弁済して、なお残余財産があるとき、その財産は、相続人間で遺産分割の手続によって分配することになります