��\�Ј��@���c�d��

�@���Ǝ҂��쐬�E��̂��鍑�łɊւ��钠��i�d�Ȃǁj�⏑�ށi���Z���ނ�̎����E�������Ȃǁj�ɂ��ẮA�@�l�Ŗ@���̋K��ɂ��@��ۑ����Ԃɂ킽�莆�ŕۑ����邱�Ƃ��`���t�����Ă��܂����A����10�N7���ɍ��ŊW���돑�ނ̕ۑ����@���̓���@�Ƃ��āu�d�q����ۑ��@�v���{�s����A���O�ɏ����Ŗ��������̏��F����A��Ɠ����쐬�����d�⌈�Z���ނȂǂ̃f�[�^���A���̗v���̉��A�f�[�^�ɂ��ۑ����邱�Ƃ��\�ɂȂ�܂����B���������ł͓d�q����ۑ��@�Ɋ�Â�TKC�̎��v��FX�V���[�Y�������p�̊֗^��l�ɑ��ẮA�����Ŗ����ɓ͂��o�����A�����茳������CD�ŕۑ������Ē����Ă��܂��B

�@

�@����28�N�x�����ł́A�ȉ��̂悤�Ɋȑf�����̎�������d�q�ŕۑ��ł���l�ɂȂ�܂����B

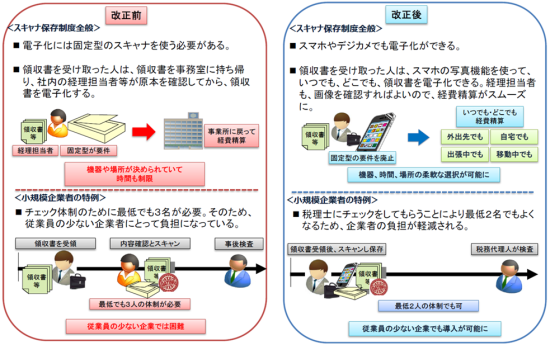

(1)�X�L���i���u�ɂ��āA���e��ƈ�̂ƂȂ������̂Ɍ��肷��v����p�~

�@����ɂ��A�f�W�^���J������X�}�[�g�t�H�����ɂ��B�e���\�ɂȂ�܂��B

(2)���ŊW���ނ̎�̌�A��̎҂����Y���ނɏ������s������ŁA3���ȓ��Ƀ^�C���X�^���v��t�^

(3)�K�����������v���̂����A���݂��v���y�ђ�������v���̊ɘa

�@�@���݂��v���ɂ��ẮA���ŊW���ނ̎�̎҈ȊO�̎҂��L�^�����̊m�F

�@�@�i�K�v�ɉ����Č��{�̒�o�����߂邱�Ƃ��܂ށB�j���s�����Ƃő���܂��B

�@�A��������v���ɂ��ẮA�����������������܂ŕK�v�Ƃ���Ă��鍑�ŊW���ނ̌��{�ۑ����A�{�X�ȊO�̊e�x�X�E

�@�@���Ə����ł��s�����Ƃ��ł��܂��B

�@�B���K�͊�Ǝҁi�펞�g�p����]�ƈ�����5�l�ȉ��i�����Ɠ��ł����20�l�ȉ��j�̏��K�͊�Ǝҁj�̏ꍇ�A���������

�@�@�ږ�ŗ��m���Ɉ˗�����A���݂��v����s�v�Ƃ��邱�Ƃ��ł��܂��B

�@�O�q�̂Ƃ���A����28�N�x�����ł́A�̎������̍��ŊW���ނ��X�}�z��f�W�J���œd�q���ł���悤�ɂȂ�Ƃ����̂��傫�ȃ|�C���g�ł��B����ɂ��A���Ƃ��Η̎�����������Ј��́A�O�o���ړ����ł��̎�����d�q�����邱�Ƃ��ł���悤�ɂȂ�A�o��Z�����͑啝�Ɍ���������ƍl�����܂��B

�܂��A����27�N�x�����ɂ�����u�K�����������v���v�Ɍf�����Ă���u���݂��v���v�y�сu��������v���v�������߂ɂ͍Œ�ł�3���̐l�����K�v�ł����B���Ƃ��A1�l�Ŏ��Ƃ��c�ގ҂����ŊW���ނ���̂���ꍇ�A�̎������X�L���i�œǂݎ��A���̌��{���ނƓ����ł��邱�Ƃ��m�F������Ƀ^�C���X�^���v��t�^����܂ł̎������u�O���̎ҁv�Ɉϑ����A��������ɂ��Ắu�ږ�ŗ��m�v�Ɉ˗�����Ȃǂ̑[�u���K�v�ł����B

����ɑ��āA����28�N�x�����ł́A���K�͊�Ǝ҂̏ꍇ�A����������ږ�ŗ��m���Ɉ˗�����u���݂��v���v��s�v�Ƃ��邱�Ƃ��ł��邽�߁A���Ƃ���1�l�Ŏ��Ƃ��c�ގ҂��m�F���ă^�C���X�^���v��t�^���A����I�Ȍ����݂̂��u�ږ�ŗ��m�v�Ɉ˗�����悭�A�u�K�����������v���v�������߂̐l���͎��Ǝ�ƌږ�ŗ��m����2�������ő���邱�ƂɂȂ�܂��B

�@�@���u����28�N�x�@�o�ώY�Əȁ@�Ő������ɂ��āv�i����27�N12���j���

����29�N����̎������̂�����ߏ��ނ����ŕۑ����Ȃ��Ă��ǂ��Ȃ�܂��I

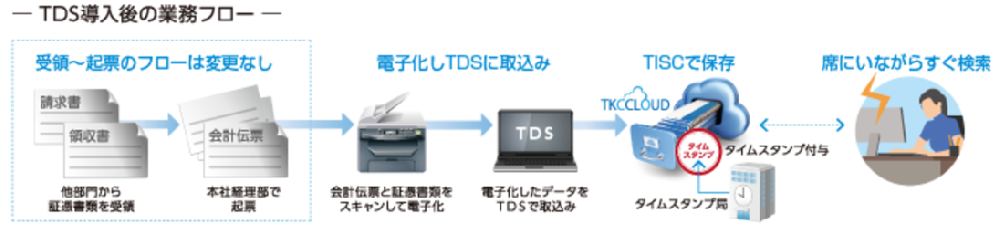

�@���������ł́ATKC�߃X�g���[�W�T�[�r�X�iTDS�j�𗘗p��TKC�̃f�[�^�Z���^�[�Ƀf�[�^�𑗐M�E�ۊǂ��A�߂̃X�L��������OCR�@�\�ŏ߂̎���於�������z�����f�[�^�����ēǂݎ��A���̃f�[�^�����FX�V���[�Y�Ŏd����v�シ�邱�ƂɂȂ�܂��B���������̕ۑ��ł�����̕��͈�x�������Ă͂������ł����H

�@�@�X�L���i�E�X�}�z�ŗ̎����E���������X�L�������d�q�ۑ�

�@�A�\����t�J�n�F����28�N9��30���@�^�p�J�n�F����29�N1��1���`

�@�B�\�������@�@�F�X�L���i�ۑ����J�n����3�����O�̓��܂łɏ����Ŗ����ɒ�o

�ڂ����͒S���҂ɂ����k�������B