’·’Jگىپ@گW–ç

پ@—كکa3”N2Œژ17“ْ•t‚¯‚ج“ْ–{ŒoچدگV•·‚ة‚¨‚¢‚ؤپAپuٹé‹ئ‚ھژوˆّگو‚ض‚جژx•¥‚¢‚ةژg‚¤ژ†‚ج–ٌ‘©ژèŒ`‚ة‚آ‚¢‚ؤپAŒoچدژY‹ئڈب‚ح2026”N‚ً‚ك‚ا‚ة—ک—p”pژ~‚ً–عژw‚·•ûگj‚¾پBژY‹ئٹE‚ة‘خ‰‚ً—vگ؟‚·‚éپB‘Sچ‘‹âچs‹¦‰ï‚àکAŒg‚µ‚ؤ‹âچsگU‚èچ‚ف‚â“dژq‹Lک^چآŒ پi“dژqژèŒ`پj‚ض‚جˆعچs‚ً‘£‚·پB–ٌ‘©ژèŒ`‚حˆê”ت‚ةŒ»‹à‰»‚ـ‚إگ”ƒJŒژ‚©‚©‚éپBژَ’چ‘¤‚ج’†ڈ¬ٹé‹ئ‚جژ‘‹àŒJ‚è‚ًˆ³”—‚µ‚ھ‚؟‚بŒأ‚¢ڈ¤ٹµچs‚ج‰ü‘P‚ةŒü‚¯‚ؤ“®‚«ڈo‚·پv‚ئ‚¢‚¤•ٌ“¹‚ھ‚ ‚è‚ـ‚µ‚½پB

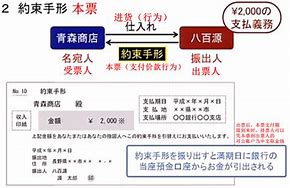

پ@‘پ‘¬پA‚¨‹q—l‚©‚çپuچ،ŒمژèŒ`‚ح‚ب‚‚ب‚é•ûŒü‚إچl‚¦‚ؤ‚¢‚½•û‚ھ—ا‚¢‚ج‚إ‚·‚©‚ث‚¥پHپv‚ئ‚ج‚²ژ؟–â‚ھ‚ ‚ء‚½‚±‚ئ‚à‚ ‚èپAچ،‰ٌ‚حژèŒ`پiŒˆچد•û–@پj‚جŒ»ڈَ‚ة‚آ‚¢‚ؤڈ‚µگG‚ê‚ؤ‚ف‚و‚¤‚ئژv‚¢‚ـ‚·پB

Œ»چsپA’†ڈ¬ٹé‹ئ‚جŒˆچد•û–@‚ئ‚µ‚ؤ‚حپAŒ»‹àژx•¥‚¢پEڈ¬گطژè‚جگUڈo‚µپEŒûچہگUچپE–ٌ‘©ژèŒ`‚جگUڈo‚µپE“dژq‹Lک^چآŒ ‚ج”چs‚ھ‚ ‚é‚ئژv‚¢‚ـ‚·پB‚»‚ج’†‚إ‚جژèŒ`Œˆچدٹ„چ‡‚حپA‹ئژيپEŒˆچد‹àٹz‚ة‚و‚ء‚ؤ‚àˆظ‚ب‚é‚ئ‚حژv‚¢‚ـ‚·‚ھپA‘S‘ج‚ج10پ“‚‚ç‚¢‚جٹ´ٹo‚إ‚·پB

‚؟‚ب‚ف‚ةپA“Œ‹ڈ¤چHƒٹƒTپ[ƒ`‚ج”•\‚ة‚و‚è‚ـ‚·‚ئپA2020”N‚ج–ٌ‘©ژèŒ`‚جŒًٹ·چ‚‚ح134’›2,534‰‰~پi‘O”N”ن27.0پ“Œ¸پj‚إپAƒsپ[ƒN‚¾‚ء‚½1990”Nپi4,797’›2,906‰‰~پj‚ج‚ي‚¸‚©3پ“پi97.2پ“Œ¸پj‚ة‚ـ‚إŒ¸ڈ‚µ‚ؤ‚¢‚é‚ئ‚جژ–‚إ‚·پB

‚±‚ج‚و‚¤‚ةژèŒ`‚ھ‹}‘¬‚ةŒ¸ڈ‚µ‚½‚ج‚حپAƒlƒbƒgƒoƒ“ƒLƒ“ƒO‚ة‚و‚錈چد‚ج‘‰ء‚âˆَژ†گإپE•غٹاƒRƒXƒg‚جچيŒ¸پA‚ـ‚½‘Sچ‘‹âچs‹¦‰ïپi‘S‹â‹¦پj‚ھگ„گi‚·‚é“dژq‹Lک^چآŒ ‚ض‚جƒVƒtƒg‚ھ”wŒi‚ة‚ ‚é‚و‚¤‚إ‚·پBپi‚½‚¾پA2013”N2Œژ‚ةƒXƒ^پ[ƒg‚µ‚½پu‚إ‚ٌ‚³‚¢پv‚حپA2020”N‚جŒًٹ·چ‚‚ھژèŒ`‚ج–ٌ6•ھ‚ج1‚ة‚ئ‚ا‚ـ‚è•پ‹y‚حگi‚ٌ‚إ‚¢‚ب‚¢‚ئ‚ج‚±‚ئ‚إ‚·پBپj

چ،Œم‚ج“®Œü‚ئ‚µ‚ـ‚µ‚ؤ‚حپA‘S‹â‹¦‚ح2023”N“x‚ـ‚إ‚ةپAژèŒ`‚âڈ¬گطژè‚ب‚ا‚جŒًٹ·–‡گ”‚ج–ٌ6ٹ„‚ً“dژq“I‚ب•û–@‚ةˆعچs‚·‚é–ع•W‚ً—§‚ؤ‚ؤ‚¢‚é‚و‚¤‚إ‚·پBژc‚è4ٹ„‚جژèŒ`‚âڈ¬گطژè‚حپAŒع‹q‚©‚çژو—§‚ًˆث—ٹ‚³‚ꂽ‹âچs‚ھƒCƒپپ[ƒWƒfپ[ƒ^‚ة•دٹ·‚µپA‘S‹â‹¦‚ھگف’u—\’è‚جپu“dژqŒًٹ·ڈٹپv‚ة‘—گM‚µ‚ؤŒˆچد‚·‚é•ûŒü‚إڈ€”ُ‚ًگi‚ك‚ؤ‚¢‚é‚ئ‚جژ–‚إ‚·پB‚»‚ج‘¼پAگ•{‚حپA2024”N‚ً‚ك‚ا‚ة–ٌ‘©ژèŒ`‚جژx•¥ٹْ“ْ‚ًچإ’·120“ْƒTƒCƒg‚©‚ç60“ْ‚ة’Zڈk‚·‚é‚ئ‚ج•ûگj‚àژ¦‚µ‚ؤ‚¢‚ـ‚·پB

ˆبڈم‚ج‚و‚¤‚ب‚±‚ئ‚©‚çپAچ،ŒمپAŒv‰و’ت‚è‚ة‚¢‚©‚ب‚¢‚ئ‚µ‚ؤ‚àپAژèŒ`‚ح’x‚©‚ê‘پ‚©‚ê”pژ~‚ب‚¢‚µ‚حژوˆّ—ت‚جŒ¸ڈ‚ة”؛‚¤ڈء–إ‚ئ‘¨‚¦‚ؤ—ا‚¢‚©‚ئژv‚¢‚ـ‚·پB‚»‚¤‚ب‚é‚ئپAژèŒ`‚ً—ک—p‚µ‚ؤ‚¢‚éٹé‹ئ‚ة‚ئ‚ء‚ؤ‚ح•K‚¸ژ‘‹àŒJ‚è‚جˆ«‰»‚ئ‚¢‚¤–â‘è‚ة’¼–ت‚·‚éژ–‚ئ‚ة‚ب‚è‚ـ‚·پB‚»‚ê‚إ‚ب‚‚ؤ‚àپAƒRƒچƒi‰ذ‚إژ‘‹àŒJ‚è‚ھˆ«‰»‚µ‚ؤ‚¢‚éƒNƒ‰ƒCƒAƒ“ƒg—l‚ھ‘½‚¢‚±‚ئ‚ئژv‚¢‚ـ‚·پB‚»‚ٌ‚بڈَ‹µ‰؛‚إ‚ ‚éچ،‚¾‚©‚炱‚»پA‚¢‚ـˆê“xپAژ©ژذ‚جژ‘‹àŒJ‚è‚ة‚آ‚¢‚ؤچl‚¦‚ؤ‚ف‚ؤ‚ح‚¢‚©‚ھ‚إ‚µ‚ه‚¤‚©پHٹْŒہ‚ھŒˆ‚ـ‚ء‚ؤ‚©‚çچs“®‚·‚é‚ج‚إ‚ح‚ب‚پAچ،Œم‹N‚«‚é‚إ‚ ‚낤ژ–ڈغ‚ة‚آ‚¢‚ؤژ–‘O‚ةژè‚ً‘إ‚آ‚±‚ئ‚ھپAٹé‹ئŒo‰c‚ة‚ئ‚ء‚ؤ‚جچإ‘ه‚ج•گٹي‚ئچl‚¦‚ـ‚·پB

‰½‚ً‚µ‚½‚ç‚و‚¢‚©•ھ‚©‚ç‚ب‚¢‚ئٹ´‚¶‚ç‚ꂽ•û‚حپA’S“–ژز‚ة‚²ژ؟–â‚‚¾‚³‚¢پB

ژ©ژذ‚ةچ‡‚ء‚½ژ‘‹àŒv‰و‚ًچىگ¬‚µپA‚±‚ج‹ة“ï‚ًˆêڈڈ‚ةڈو‚è‰z‚¦‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

پ@

پ@پ@پ@پ@