花谷 隆之

一年が過ぎるのは早いもので、もう冬の寒さが到来し、年末が近づいてきました。

10月には第48回衆議院選挙がありました。自民党が単独で過半数を大きく上回る284議席を獲得して勝利したのは記憶に新しいところです。これにより今後も政治・経済運営は、安倍自民党政権によって担われることとなりました。安倍政権が成長戦略の柱として位置付ける「働き方改革」も今後も継続されていくでしょう。2017年税制改正では、その「働き方改革」につながる所得税改正として配偶者控除の見直しが行われました。(平成30年1月施行)

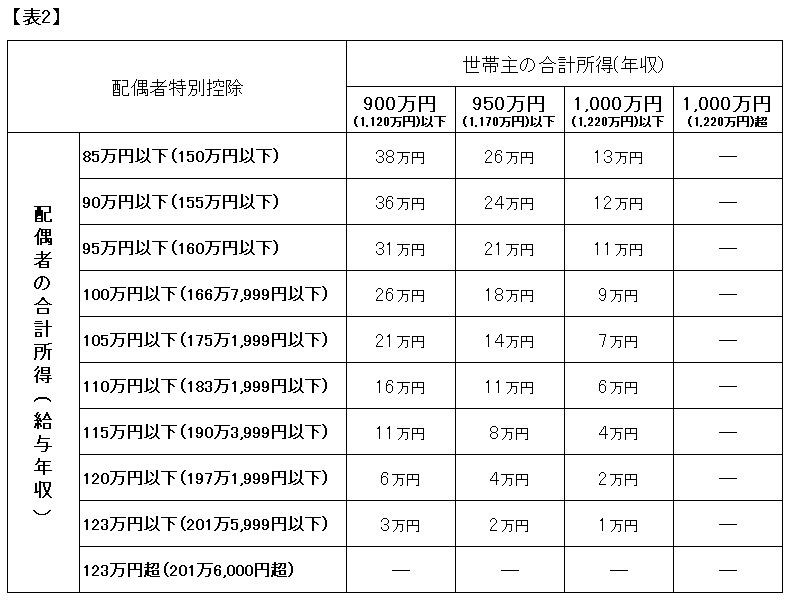

今回の見直しでは控除対象配偶者の要件に、世帯主所得の制限が設けられました。この措置の導入に伴い、所得に応じた税負担の差をなだらかにするため、所得に応じた段階的な控除額が用いられることになりました。各所得段階に

おける控除額は【表1】の通りです。

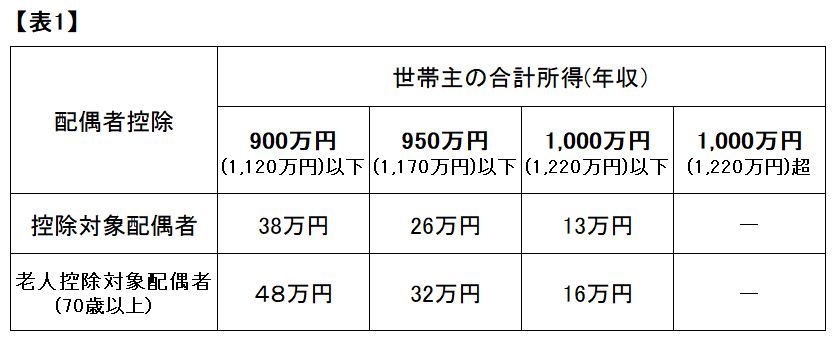

配偶者特別控除の見直しでは、その対象となる配偶者の合計所得金額の範囲が38万円超123万円以下(給与収入103万円超201万円以下)に拡大されました。また、配偶者控除と同様に、所得に応じた税負担の差をなだらかにする観点から、所得金額に応じた段階的な控除額が設けられました。各所得段階における控除額は【表2】の通りです。

これらの見直しにより38万円控除の対象となる配偶者の給与収入上限額は150万円以下まで引き上げられました。この150万円という水準は、安倍内閣が目指している最低賃金の時給1,000円で1日6時間・週5日勤務した場合の年収144万円を上回るため、パート主婦のほとんどをカバーしていると考えられます。しかし、社会保険では収入130万円未満が扶養要件ですので手取りを考える際には注意が必要です。

また、平成30年1月以後の源泉徴収では扶養親族等の人数に加算する配偶者の要件が、「源泉控除対象配偶者」(給与所得者の合計所得金額900万円以下、配偶者の合計所得金額85万円以下)に変更されていることにも注意が必要です。さらに、平成30年分の年末調整までに「給与所得者の配偶者等申告書」の提出を受け、納税者の合計所得金額の見積額等の確認が必要になると考えられます。

この新制度は平成30年1月施行ですので、今後実務面でご不明な点等がございましたらご遠慮なく担当者へお訪ねいただければ幸いです。