4�����Ԃ�̍X�V�ł��B�{���ɋv���Ԃ�ɏ����܂��B�N������m��\�������ɂ����ĖZ�����čX�V���邱�Ƃ��ł��܂���ł����B�m��\����N�������̂Ƃ��ɐ����ی����T���ؖ�����q������̂ł����A����t�I�g�ی��A�{�V�ی��A�w���ی������������܂��B

�ی��ł�������}���Ă��������Ƃ���́A2�_�ł��B

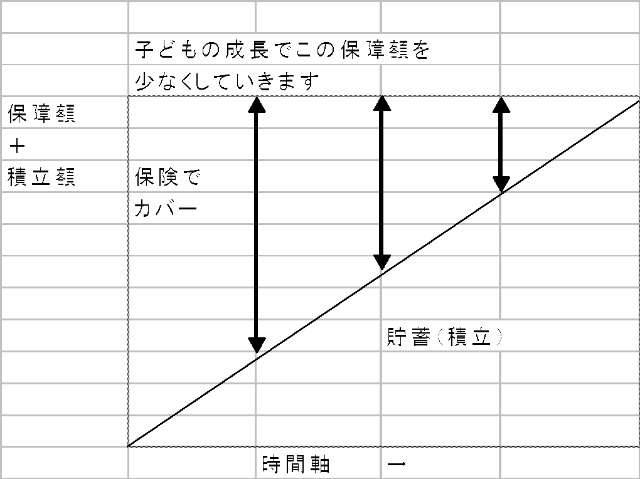

�@����ی��́A�|�̕ی��ł���A����a���Ƃ͈Ⴂ�܂��B

�A�����ی���Ђ̗\�藘���ƒ���a���̗����Ƃ͈Ⴂ�܂��B

�@����ی��̒���Ƃ͈����Ԃł̕ۏ�����邱�Ƃł��B���Ԗ����܂ł����炻���ŕۏႪ�I���܂��B����a���̂悤�ɐϗ��͂��܂���B

�A�\�藘���Ƃ́u�ӔC�������v�̉^�p�����ł��B�ӔC�������Ƃ͕ی�������ی���Ђ̎����o��i�ی���Ђ̗��v���܂ށj�����������z�������x�����ی����ɏ[�Ă���z�ł��B

���̂Ƃ��l���邱�Ƃ́u���~�͎O�p�A�ی��͎l�p�v�ł��B

�ی��̓����Ƃ́A���~�����ۏႪ������

�ی������Ď�ɓ���邱�Ƃ��ł��܂��B

�@�@�@

�����̂��߂ɐςݗ��ĂĂ������ԂƂƂ��ɑ�������̂����~�B�ŋߘb��ɂȂ��Ă��鏟�Ԙa�㒘�́u��s�ɂ�����a����ȁv�ł�ETF�i�w���A���^�����M���j�����߂Ă��܂��B������ɂ��܂��Ă��A���̓�����܂��g�ݍ��킹�邱�Ƃɂ����ʂ��傫���Ȃ�܂��B�ی��͒��~���o����܂ł̂Ȃ��ł���ƍl���Ă��܂��B�l�ɂ����ĕی��Œ��~�͍l���Ă��܂���B�i�ЂƂ̍l�����ł��B�j�Ⴆ�A�I�g�ی��ŕی����������������Ƃ��ɉ���ꍇ�A�ی����z�������Ȃ����Ԗߋ��ł��B�i�߂�͎x���ی����̂X�O���O��@���_����e�A�z���̊z�ɂ����j

����A�@�l�̂��q�l�ɂ͒���ی������߂Ă��܂��B���Ȃ��|���ő傫�ȕۏ�B�����܂ł������ꂪ�������Ƃ��̕ۏ�ɏd�_�������܂��B

�܂����~�ړI�ŗ{�V�ی��ɉ�������l�����܂����A���̕ی��������ی���Ђ̌o��⎀�S�E���x��Q�̂��߂̕ۏᗿ���܂܂�Ă��邱�Ƃ�\�藘�����Ⴂ���߁A�����ی��������������ޕی����̂ق����傫���ł��B�{�V�ی���w���ی��ł́A����ەی��̉����҂������ł��B�X�ǂ������̂́A��͂蕽��2�N9��17�����畽��3�N7��28���܂łɉ���������z�����̋����̍����ł��Ȃ�̕������������̂ł͂Ȃ��ł��傤���B���̗��e�����̓����ɒ�z�����ɓ�����10�N��1.6�{�ɂȂ����Ƃ̂��ƁB�i100���~�a����10�N��ɂ͐ň�����169���~�j

���傤�ǂ��̂Ƃ��̂����v���������l�������������߂ɁA�X�ǂ͗L�����Ƃ̔F���ɂȂ����̂ł͂Ȃ��ł��傤���B

�����ēx��z�����ɉ��������ꍇ�@�i����12�N����100���~��10�N�ԗa�����ꍇ�j

�i100���~�a����10�N��ɐň�����101.6���~�j����������22�N���ł��B

�g�{�������̋��Z�@�ւ̃J���ɂȂ�Ȃ��I�����̗��K���ɂ�������Ă���̂ł����A�u�ی��͊|���̂Ă���ԁv�܂��ЂƂ̋��Z���i�Ɋ�{�I�ȕی��̋@�\�ƒ��~�⎑�Y�^�p�̋@�\���ɋ��߂�ƁA�K���ƌ����Ă����قǁA����ґ��͊����ȃR�X�g�S���邱�ƂɂȂ�܂��B�܂����Ԏ��́A�u�����Ȃ��l���猫���l�ւ������ړ�����d�g�݁v��u���������Ă��Ȃ��l����A���������Ă���l�ցA�������ړ�����d�g�݁v�ƌ��������邱�Ƃ��ł���ƌ����Ă��܂��B

�@

�ی����i�̗ǂ��Ƃ���𑼂ɂ�������Ύ����̍��Y�������̈ӎv�ň����p���ł��炤���Ƃ��ł��鏤�i�ł��B��Y�������c�����Ȃ��Ă��A���l����߂��Ă��邽�߂Ɏ�邱�Ƃ��o���܂��B������ɗL���ł���܂��B

�_��ҁE��ی��ҁE�E�E�푊���l�@�@���l�E�E�E�����l

������ی����͑����ł̑ΏۂƂȂ�A�u500���~�~�@�葊���l�̐��v�̔�ېŘg���g���܂��B�@�g�ݍ��킹�ɂ���āA�ꎞ�����A�G�����A�������Y�A���^���Y�ɂ��邱�Ƃ��o���܂��B

��v�������́A�d�����ǂ����Ă��Ŗ@���S�ő������݂Ă��܂��X��������܂����A���ꂼ��̂��q�l�Ƀ��C�t�v�����ɂ����čl���Ă������Ƃ��ł��܂��B

�@���������ł��A�@�l�̊֗^��ɑ��ẮA�W���ۏ�z����̂���āA�l�̂��q����Ɋւ��Ă̓��C�t�v��������̂���Ă��ł��܂��B

HOME > �E���ւ�

�E���ւ�

����158�� �O��1���ց� 1 �b 2 �b 3 �b 4 �b 5 �b 6 �b 7 �b 8 �b 9 �b 10 �b 11 �b 12 �b 13 �b 14 �b 15 �b 16 �b 17 �b 18 �b 19 �b 20 �b 21 �b 22 �b 23 �b 24 �b 25 �b 26 �b 27 �b 28 �b 29 �b 30 �b 31 �b 32 �b 33 �b 34 �b 35 �b 36 �b 37 �b 38 �b 39 �b 40 �b 41 �b 42 �b 43 �b 44 �b 45 �b 46 �b 47 �b 48 �b 49 �b 50 �b 51 �b 52 �b 53 �b 54 �b 55 �b 56 �b 57 �b 58 �b 59 �b 60 �b 61 �b 62 �b 63 �b 64 �b 65 �b 66 �b 67 �b 68 �b 69 �b 70 �b 71 �b 72 �b 73 �b 74 �b 75 �b 76 �b 77 �b 78 �b 79 �b 80 �b 81 �b 82 �b 83 �b 84 �b 85 �b 86 �b 87 �b 88 �b 89 �b 90 �b 91 �b 92 �b 93 �b 94 �b 95 �b 96 �b 97 �b 98 �b 99 �b 100 �b 101 �b 102 �b 103 �b 104 �b 105 �b 106 �b 107 �b 108 �b 109 �b 110 �b 111 �b 112 �b 113 �b 114 �b 115 �b 116 �b 117 �b 118 �b 119 �b 120 �b 121 �b 122 �b 123 �b 124 �b 125 �b 126 �b 127 �b 128 �b 129 �b 130 �b 131 �b 132 �b 133 �b 134 �b 135 �b 136 �b 137 �b 138 �b 139 �b 140 �b 141 �b 142 �b 143 �b 144 �b 145 �b 146 �b 147 �b 148 �b 149 �b 150 �b 151 �b 152 �b 153 �b 154 �b 155 �b 156 �b 157 �b 158 ������1����

����158�� �O��1���ց� 1 �b 2 �b 3 �b 4 �b 5 �b 6 �b 7 �b 8 �b 9 �b 10 �b 11 �b 12 �b 13 �b 14 �b 15 �b 16 �b 17 �b 18 �b 19 �b 20 �b 21 �b 22 �b 23 �b 24 �b 25 �b 26 �b 27 �b 28 �b 29 �b 30 �b 31 �b 32 �b 33 �b 34 �b 35 �b 36 �b 37 �b 38 �b 39 �b 40 �b 41 �b 42 �b 43 �b 44 �b 45 �b 46 �b 47 �b 48 �b 49 �b 50 �b 51 �b 52 �b 53 �b 54 �b 55 �b 56 �b 57 �b 58 �b 59 �b 60 �b 61 �b 62 �b 63 �b 64 �b 65 �b 66 �b 67 �b 68 �b 69 �b 70 �b 71 �b 72 �b 73 �b 74 �b 75 �b 76 �b 77 �b 78 �b 79 �b 80 �b 81 �b 82 �b 83 �b 84 �b 85 �b 86 �b 87 �b 88 �b 89 �b 90 �b 91 �b 92 �b 93 �b 94 �b 95 �b 96 �b 97 �b 98 �b 99 �b 100 �b 101 �b 102 �b 103 �b 104 �b 105 �b 106 �b 107 �b 108 �b 109 �b 110 �b 111 �b 112 �b 113 �b 114 �b 115 �b 116 �b 117 �b 118 �b 119 �b 120 �b 121 �b 122 �b 123 �b 124 �b 125 �b 126 �b 127 �b 128 �b 129 �b 130 �b 131 �b 132 �b 133 �b 134 �b 135 �b 136 �b 137 �b 138 �b 139 �b 140 �b 141 �b 142 �b 143 �b 144 �b 145 �b 146 �b 147 �b 148 �b 149 �b 150 �b 151 �b 152 �b 153 �b 154 �b 155 �b 156 �b 157 �b 158 ������1����

�o�b�N�i���o�[

�E���ւ�

�����A�E���B�����ł�Â�Ȃ�܂܂ɒԂ��Ă���܂��B

- �ߘa 6�N 10���w�V���Ј��Љ�x

- �ߘa 6�N�@9���w�V���Ј��Љ�x

- �ߘa 6�N�@8���w�V���Ј��Љ�x

- �ߘa 4�N 10���w���ȏЉ�x

- �ߘa 4�N�@9���w���Z����̎v���o�x

- �ߘa 4�N�@8���w�g���R�x

- �ߘa 4�N�@7���w���~���瓊���ցx

- �ߘa 4�N�@6���w�����A�x

- �ߘa 4�N�@5���w18�ΐ��l�x

- �ߘa 4�N�@4���w�R�[�q�[�ɖ�����āx

- �ߘa 4�N�@3���w����Ȃ�ł����˂��x

- �ߘa 4�N�@2���w�����ɂ��āx

- �ߘa 4�N�@1���wDX�i�f�W�^���g�����X�t�H�[���[�V�����x

- �ߘa 3�N 12���w�������x

- �ߘa 3�N 11���w���Z�܂Ŏc��4�������X�g�X�p�[�g�x

- �ߘa 3�N 10���w��i�x

- �ߘa 3�N�@9���w�l�Ɋ��Y���u�E�F���r�[�C���O�v���x

- �ߘa 3�N�@8���w�ʒm�x

- �ߘa 3�N�@7���w�}�X�N�����ł̋C�t���x

- �ߘa 3�N�@6���w�I�����s�b�N�J�Â��Ă���̈�?�x

- �ߘa 3�N�@5���w����ł̐������������ς��܂��x

- �ߘa 3�N�@4���w��`�̔p�~�x

- �ߘa 3�N�@3���w�t�x

- �ߘa 3�N�@2���w�ɂ��Ďv�����Ɓx

- �ߘa 3�N�@1���w2021�N�V���������l�����}���邨�����x

- �ߘa 2�N 12���w�ڕW�B���Ɍ����āx

- �ߘa 2�N 11���w�m�[�x�����a�� �`���E�̐H�Ɩ��`�x

- �ߘa 2�N 10���w�ۊ��ŖƉu�̓A�b�v�x

- �ߘa 2�N�@9���w10�ɂȂ�܂����x

- �ߘa 2�N�@8���w�A�t�^�[�R���i�̓������x

- �ߘa 2�N�@4���w�e�����[�N�x

- �ߘa 2�N�@3�� �w�t�̊y���݁w���x�x

- �ߘa 2�N�@2�� �w�I�[�f�B�I�u�b�N�x

- �ߘa 2�N�@1�� �w�����A�x

- �ߘa���N 12�� �w�N���C�x���g�̐Ŗ��x

- �ߘa���N 11�� �w�X�|�[�c�̏H�@���O�r�[�̏H�x

- �ߘa���N 10�� �w�����J�^�X�g���t�B�x

- �ߘa���N�@9�� �w�җ�̏j���x

- �ߘa���N�@8�� �w�T�u�X�N���v�V�����T�[�r�X�x

- �ߘa���N�@7�� �w�@�l�����ی��_��̐Ŗ��������x

- �ߘa���N�@6�� �w��������ł̗��j�x

- �ߘa���N�@5�� �w�킪�Ƃ̃X�|�[�c����x

- ����31�N�@4�� �w�Ǘ���v��g�߂Ɂx

- ����31�N�@3�� �was if �̖@���x

- ����31�N�@2�� �w�V��������x

- ����31�N�@1�� �w100�Ύ�����y�����x

- ����30�N 12�� �w�N�������ƌ����x

- ����30�N 11�� �w���������v�x

- ����30�N 10�� �w����C�i�`�������݁j�x

- ����30�N�@9�� �w���C�t�v�������l����x

- ����30�N�@8�� �w�����A�x

- ����30�N�@7�� �w���y�ɖ�����āx

- ����30�N�@6�� �w�Ō�͐l������x

- ����30�N�@5�� �w�z�[�L���O���m�Ɛl�H�m�\�x

- ����30�N�@4�� �w���̋G�߁x

- ����30�N�@3�� �w�F�{�x

- ����30�N�@2�� �w20�N�O�̏o�����x

- ����30�N�@1�� �w�L�����v�I�I�x

- ����29�N 12�� �w������z��ҍT���E�z��ғ��ʍT���̎{�s�x

- ����29�N 11�� �w�L�������K�[�r�[���̊�Ձx

- ����29�N 10�� �w�k�Ђ̔������Ă��܂���?�x

- ����29�N�@9�� �w�o�c���O�x

- ����29�N�@8�� �w�M���Ǒ�̂��Ɓx

- ����29�N�@7�� �w�l�^�m�苒�o�N��iDeCo�i�C�f�R�j�x

- ����29�N�@6�� �w�C�ł̏o��x

- ����29�N�@5�� �w�Ƒ����s�x

- ����29�N�@4�� �w�n�܂�̏t�x

- ����29�N�@3�� �w�Z���t���f�B�P�[�V�����x

- ����29�N�@2�� �w�G���f�B���O�m�[�g(���ӂ̌��t)�̊��߁x

- ����29�N�@1�� �w�l�^DC�����m�ł����H�x

- ����28�N 12�� �w�����A�x

- ����28�N 11�� �w���R�ЊQ�x

- ���ʍ��@�@�@�@ �w�����A�x

- ����28�N 10�� �w�Ј����s�w�x�m�R������s�x�x

- ����28�N�@9�� �w���j�o�[�T���X�^�W�I�̎v���o�x

- ����28�N�@8�� �w�Ă͂���ς�n�C�{�[���I�H�x

- ����28�N�@7�� �w�_�C�G�b�g�Ǘ���v�x

- ����28�N�@6�� �w�f�̗��̎��H�x

- ����28�N�@5�� �wAI(�l�H�m�\)�x

- ����28�N�@4�� �w�V���������x

- ����28�N�@3�� �w�m��\���ƃ}�C�i���o�[�x

- ����28�N�@2�� �w�ߕ��x

- ����28�N�@1�� �w�V���x�X�^�[�g�x

- ����27�N 12�� �w�����ĕ��ɂȂ�x

- ����27�N 11�� �w�~�̖��o�W�r�G�x

- ����27�N 10�� �w�v�m��ǂ�Łx

- ����27�N�@9�� �w���여���x

- ����27�N�@8�� �w�������@���̕���x

- ����27�N�@7�� �w���s�J�^�c�A�[�x

- ����27�N�@6�� �w�{���̐V�����`�x

- ����27�N�@5�� �w�����A�x

- ����27�N�@4�� �w����28�N���@�l�ɑ��闘�q�����Ȃ��Ȃ�܂��x

- ����27�N�@3�� �w�m��\���̎v���o�x

- ����27�N�@2�� �w�u�����E�o�Y�E�玙�v�������^�̔�ېŘg�n�݁x

- ����27�N�@1�� �w�V�N�̕��K�x

- ����26�N 12�� �w��������E�E�E�x

- ����26�N 11�� �w�o���A�t���[�@���Ă����m�ł����H�x

- ����26�N 10�� �w�Ј����s�x

- ����26�N�@9�� �w�U�荞�ߍ��\�ɂ����ӂ��I�x

- ����26�N�@8�� �w�čՂ�x

- ����26�N�@7�� �w�q��ā@���̎����Ɍ����āx

- ����26�N�@6�� �w���A���{�̃{�N�V���O�E���ʔ����I�I�x

- ����26�N�@5�� �w�V�l���C���I���āx

- ����26�N�@4�� �w��������P�Ɍ����āx

- ����26�N�@3�� �w�N���s���u�ЂȂ܂�v�x

- ����26�N�@2�� �w�N���s���u�ߕ��̓��v�x

- ����26�N�@1�� �w�d�q���Ђ̗ǂ����E�������x

- ����25�N 12�� �w��ꊔ�������Ă��܂��x

- ����25�N 11�� �w���D�x

- ����25�N 10�� �w�����I�����s�b�N�J����x

- ����25�N�@9�� �w�u�`����v�Ƃ������Ɓx

- ����25�N�@8�� �w�S�n�悭���邽�߂Ɂx

- ����25�N�@7�� �w�l�Q�˂Ču��ԂȂ�ᒠ�̒��x

- ����25�N�@6�� �w�אg�ł����ӁI�I�@�T���R�y�j�A�얞�x

- ����25�N�@5�� �w�n����v�n���^����ƁE�n�Ƒ��i�⏕���x

- ����25�N�@4�� �w���{��ISA�x

- ����25�N�@3�� �w���ł����Ώo���邱�Ɓi�s���}���\���j�x

- ����25�N�@2�� �w���x

- ����25�N�@1�� �w�݂�Ȃ������āA�݂�Ȃ����x

- ����24�N12 �� �w�������ʐłƂ́x

- ����24�N11 �� �w�m���Ă܂���?�x

- ����24�N10 �� �w���v���\�t�g�̊��p���C����I���āx

- ����24�N�@9�� �w���{�̏���ŗ��͒Ⴂ�̂ł��傤���H�x

- ����24�N�@8�� �w����Ŗ@�Ēʉ߁x

- ����24�N�@7�� �w�q��ē��L�x

- ����24�N�@6�� �w��Ђ̗́��l���x

- ����24�N�@5�� �w��Љ����x

- ����24�N�@4�� �w����Õی����T���n�݂ɂ��āx

- ����24�N�@3�� �w�f�W�^�� OR �A�i���O�x

- ����24�N�@2�� �w�s�j�b��v�\�t�g�@�e�w�Q�̊��p�x

- ����24�N�@1�� �w�]�ƈ����ق��Ɛŋ��������Ȃ邩���H�x

- ����23�N 12�� �w���^�����ҁi�T�����[�}���E�p�[�g�j�̐ŋ��̐\���x

- ����23�N 11�� �w����iPhone�i�A�C�t�H�[���j�̊��p�@�x

- ����23�N 10�� �w���l���ł͂Ȃ��Ȃ�!?������!!�x

- ����23�N�@9�� �w�R�~���j�P�[�V�����ŊJ����V�������E �x

- ����23�N�@8�� �w�ӂ邳�Ƃ́@�����ɂ���ā@�v�ӂ��́x

- ����23�N�@7�� �w�ӂ���̑��c�݂��x

- ����23�N�@6�� �w�����̃X�X�� �x

- ����23�N�@5�� �w��������ΗJ���Ȃ��x

- ����23�N�@4�� �w��t���T���ɂ��āx

- ����23�N�@3�� �w����23�N�x�������x

- ����23�N�@2�� �w���ȏЉ�x

- ����23�N�@1�� �w��v�̏d�v���x

- ����22�N�@2�� �w�ی��،��̌����E�Z��[���E���I�N���ɂ��āx

- ����22�N�@1�� �w�N���ɂ��Ēm���Ă��܂����x

- ����20�N�@6�� �w���@���Ďv�����Ɓ@�G�߂̕ς��ڂɂ́x

- ����20�N�@4�� �w�ی����T���ؖ������猩��A�h�o�C�X�x

- ����19�N 11�� �w�ŋߎv�����Ɓ@�V����@��2��x

- ����19�N�@8�� �w�ŋߎv�����Ɓ@�V����@��1��x

- ����19�N�@8�� �w���ǂ��ی��Ƃ́x

- ����19�N�@6�� �w��w�̘J���͂����z�Ɋ��Z����Ɓx

- ����19�N�@4�� �w����ɂ��Ă������p�Ƃ́x

- ����19�N�@3�� �w�q�ǂ������܂ꂽ��x

- ����19�N�@�w����������������̃����|�C���g�A�h�o�C�X�x

- ����18�N�@�w�����Ō��鑊���ɂ��āx

- ����18�N�@�w�u�������オ�����������v�Ƃ́@��3��x

- ����18�N�@�w�u�������オ�����������v�Ƃ́@��2��x

- ����18�N�@�w�u�������オ�����������v�Ƃ́@��1��x

- �ŗ��m�@�l�}�[�N�X

- ��558-0013�@���{���s�Z�g��䑷�q��3-1-13-6F

- TEL:06-6607-6006�@FAX:06-6607-6123

- �y�j�E���j�E�j���̑��k���\�ł�

- �ǂ������C�y�ɂ����k���������I

�����A�E���B�����ł�Â�Ȃ�܂܂ɒԂ��Ă���܂��B