代表社員 福田重実

9月も終わりにもかかわらず残暑が厳しい日々が続き、35度を下回る気温になると少し涼しく感じますね。阪神タイガースも18年ぶりのアレを達成し、次は日本一のソレに向かって益々ヒートアップしていきますね。さて、ゼロゼロ融資とは、コロナウイルス感染拡大の影響で売上が減少した事業者に対して実質無利子・無担保で融資する制度の総称です。日本政策金融公庫や保証協会を通じ、多くの関与先の皆様も利用されました。そのゼロゼロ融資の返済開始や利子補給が終わる時期が今年の初めから始まりました。円安や物価高が進み、さらに10月から最低賃金の引上げ等益々経営環境が悪化して行く中での返済開始は、資金繰りに影響することは否めません。その借り換えに保証の開始について中小企業庁では今年1月から以下の情報を提供していますので紹介します。

申込の際には、財務分析や収支計算や返済計画などを作成しなければなりません。

当事務所では継続マスシステムを活用し、計画作成のお手伝いができると思いますので、担当者にご相談ください。

コロナ借換保証について (中小企業庁HP)

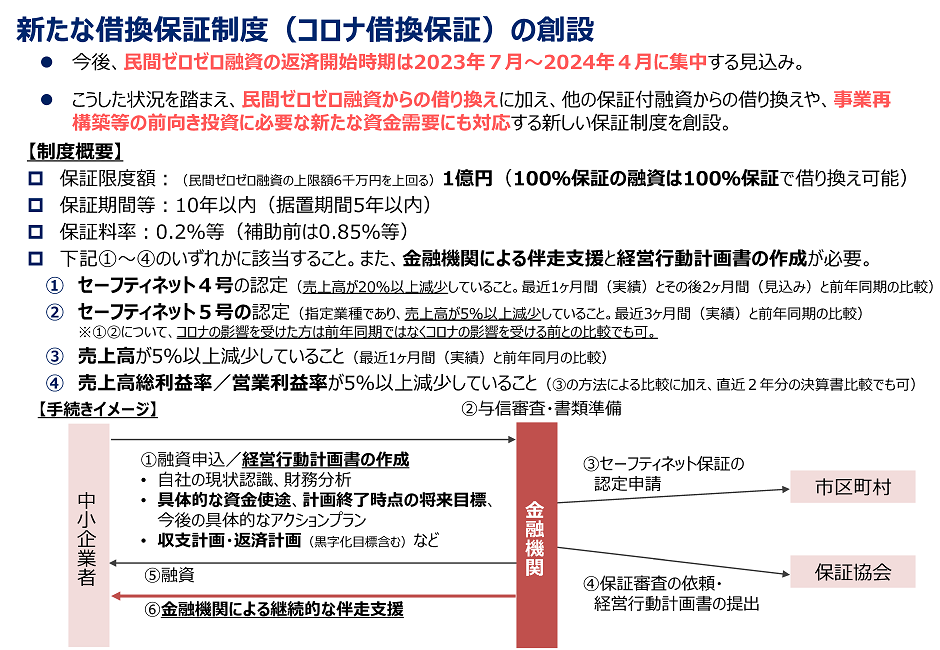

コロナの影響の長期化や物価高など、多くの中小企業が引き続き厳しい状況にある中、積み上がった債務の返済負担への対応はもちろん、事業再構築などの前向きな取組の促進など、個々の事業者の実態を踏まえた支援が重要です。そのため、今後、コロナ融資の借換え保証制度を創設することで、返済負担軽減のみならず、新たな資金需要にも対応します。

そこで、一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成した上で、金融機関による継続的な伴走支援を受ける事を条件に、借入時の信用保証料を大幅に引き下げるコロナ借換保証を1月10日より開始いたします。

なお、本制度の利用に関しては、金融機関または最寄りの信用保証協会にお問い合わせ下さい。

制度概要

| 保証限度額 | 1億円 |

| 保証期間 | 10年以内 |

| 措置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 0.2%等(補助前は0.85%等) |

| 要件 | 売上または利益率が5%以上減少等 |

| その他 | ・100%保証の融資は、100%保証での借換が可能 ・経営行動計画書の作成 ・金融機関の継続的な伴走支援 |

| 取扱期間 | 2024年3月31日まで(予定) ※信用保証協会に保証申込がなされたもの |

このレターは毎月1回、事務所通信とともに関与先さんにお配りしています。

ご意見・ご感想を頂ければ幸いです。