��\�Ј��@���c�d��

�@�ߘa6�N5���ȍ~�A�Ŗ�������@�l�œ��̔[�t���������Ă��Ȃ��Ȃ�܂����B

�i���ŋǃz�[���y�[�W�ɂ��j

�@���Œ��ł́A�u������Ŗ��葱���Ŗ����ɍs�����ɂł���Љ�v�̎����Ɍ����āA�L���b�V�����X�[�t�̗��p�g��Ɏ��g��ł���Ƃ���A�Љ�S�̂̌������ƍs���R�X�g�}���̊ϓ_�܂��A�ߘa�U�N�T���ȍ~�ɑ��t���镪����Ae-Tax�ɂ��\�������o���Ă���@�l�̕��Ȃǂɂ��āA�[�t���̎��O�̑��t������߂邱�ƂƂ��Ă���܂��B

�@�[�t�����g�킸�ɔ[�t���ł��A�ȒP�E�֗��ȃ_�C���N�g�[�t�Ȃǂ̃L���b�V�����X�[�t�̎葱�����p�ӂ��Ă���܂��̂ŁA�����p���������B

�@�s���O���t���s��Ȃ����ƂƂȂ���t

�@�@��e-Tax�ɂ��\�������o����Ă���@�l�̕�

�@�@��e-Tax�ɂ��\�����̒�o���`��������Ă���@�l�̕�

�@�@��e-Tax�Łu�\��[�Ŋz�̒ʒm���v�̒ʒm����]���ꂽ�l�̕�

�@�@���u�[�t���v���g�p���Ȃ����̎�i�ɂ��[�t����Ă���@�l�E�l�̕�

�@�@�@•�_�C���N�g�[�t�ie-Tax�ɂ������U�ցj

�@�@�@•�U�֔[��

�@�@�@•�C���^�[�l�b�g�o���L���O���ɂ��[�t

�@�@�@•�N���W�b�g�J�[�h�[�t

�@�@�@•�X�}�z�A�v���[�t

�@�@�@•�R���r�j�[�t�i�p�q�R�[�h�j

�i���j

�P�@���݁Ae-Tax�𗘗p���ꂸ�A�Ŗ������瑗�t���ꂽ�[�t���Ŕ[�t����Ă�����Ȃǔ[�t����K�v�Ƃ������ɑ���

�@�@�́A���������A�[�t���𑗕t����\��Ƃ��Ă���܂��B

�Q�@�����ł̒������v�Z����A����ł̒��Ԑ\�������[�t���ɂ��ẮA�����������t����\��ł����A�d�q�\���y��

�@�@�L���b�V�����X�[�t���p���������B

����̑Ή�

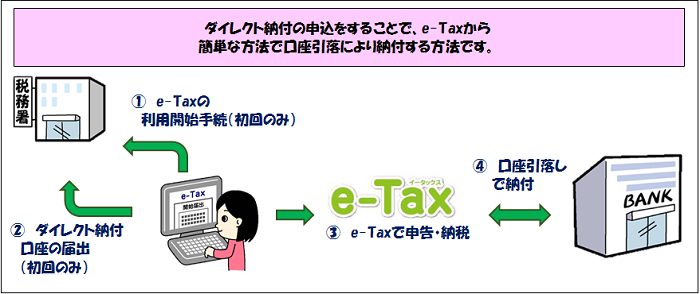

�@�_�C���N�g�[�t

�_�C���N�g�[�t�Ƃ́Ae-Tax�i���œd�q�\���E�[�ŃV�X�e���j�ɂ��\���������o������A�[�Ŏ҂����g���`�̗a������������A�������͎w�肵���[�t�����ɁA�����������ɂ�荑�ł�d�q�[�t����葱�ł��B���p�ɓ������ẮA���O��e-Tax�̗��p�J�n�葱���s������A�[�Œn����������Ŗ�������p�̓͏o�������ʂŒ�o����K�v������܂��B

�������ł́A���݁A�ϋɓI�Ƀ_�C���N�g�[�t�̓͏o�����ă_�C���N�g�[�t�𐄐i���Ă��܂��B

�A�C���^�[�l�b�g�o���L���O��

�������ł͈ȑO����ꕔ�̊֗^��l��TKC�̓d�q�[�ł���L�b�g�𗘗p���C���^�[�l�b�g�o���L���O�ł̔[�t�����Ē����Ă��܂��B

����������̔[�t�f�[�^����荞�݃C���^�[�l�b�g�o���L���O�Ŕ[�t���s�����@�ł��B

�B�N���W�b�g�J�[�h�𗘗p�����[�t�i�[�t�z�ɉ������萔����������܂��B�j

�@�@1,000���~�������J�[�h���p���x�z�ȓ�

�C�U�֔[�Łi�l�̕�����j

�@�Ŗ����ɓ͏o������������U�ւ���܂��B

�D�]���ʂ�[�t���Ŕ[�t

�@���Z�@�ւ̑��������Ȃ��̂Ŕ[�t�Ɏ��Ԃ�������܂��B

��O�@�����ŋy�я���ł̗\��[�łɂ��Ă͏]���ʂ�[�t�������t����Ă��܂��B

�@�܂��A�n���ł��]���ʂ�[�t�������t����Ă��܂��B

���������̕��j�Ƃ��܂��ẮA�uTKC�̓d�q�[�ł���L�b�g�v�y���u�_�C���N�g�[�t�v�̗��p�ɂ������U�ւɂ��[�t�𐄐i���čs���܂��B�A���A�C���^�[�l�b�g�o���L���O�𗘗p���Ă��Ȃ��֗^��ɂ��܂��Ă͏]���ʂ�[�t���𗘗p�����[�t�ɋ��͂����Ă��������܂��B

�@�[�łł��L���b�V�����X���ς��i��ł����܂����A�[�t���������Ă��Ȃ��̂͏����ォ��ڐ��̂悤�ȋC�����܂��B�[�ł���̂͋`���ł����A���̔[�t�̕��@�͔[�Ŏ҂̎��R���Ǝv���܂��B�[�t���𑗕t���鎖�����ʂ��Ƃ���A�n���ł̂悤�ɃC���^�[�l�b�g�Ŕ[�t�����_�E�����[�h����悤�ɂ���Ηǂ��Ǝv���܂��B

���̃��^�[�͖����P��A�������ʐM�ƂƂ��Ɋ֗^�悳��ɂ��z�肵�Ă��܂��B

���ӌ��E�����z����K���ł��B